在上部我们论述了当前国际能源市场的状况,三大产油区——北美、俄罗斯和中东地区掌控了供应端(见《国际能源市场新格局下的中石油和中石化(上)——国际能源市场现状》)。页岩油革命所带来的成本优势,使美国从原油进口国变身为原油出口国,改变了石油的供应格局,中东地区的议价力遭到削弱。目前这三大阵营在石油议价上势力均衡,暂时谁都没有一锤定音的优势。

相对而言,石油消费国尤其发展中国家因为经济发展需要,对能源需求持续攀升。美国能源信息署的数据显示,2018年至2050年非经合组织的能源消耗增长接近70%,但这些国家国内供应有限,不得不依赖于石油进口。

俗话说“打蛇打七寸”,谁都不想自己的要害被钳制。对于发展中国家来说,经济增长是重中之重,而能源是其中一项基本要素,在发展中起到举足轻重的作用,如何突破能源瓶颈成了发展中国家甚至发达国家未来发展战略的重要环节。

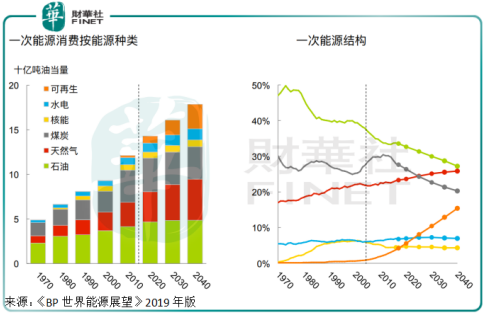

《BP世界能源展望》报告预计未来二十年全球能源市场将发生以下变化:1)发展中国家在能源需求增长的占比中不断提高;2)能源消耗结构的变化:从倚重煤炭转变为依赖石油,但未来清洁能源,如天然气的重要性将显著提高。不过,在至少二十年内石油仍扮演着非常重要的角色;3)向低碳能源结构转变,煤炭和石油在一次能源消费的占比将逐步下降,而天然气和可再生能源的相对比重将大幅提高(见下图);4)美国目前强劲的页岩油和致密油产量增长,或令低成本产量迅速枯竭,增加后期开发成本,而拖累未来的产量增长,所以美国二十年之后的致密油和页岩油产量或见顶回落。

由此可见,在平衡发展与能源消费的取舍之间,发展中国家会转向能源效用更高、更清洁的能源,而可再生能源成为发展中国家挣脱产油国议价力束缚的有效途径。但是,新能源的初始投资和大规模布局并非易事,也无法一蹴而就,只能是一个漫长的发展过程。在此期间,石油仍是最主要的能源来源。

中国作为第一大一次能源消费国、第二大石油消费国,消费增长迅猛,国内产量却远未能满足消费,对石油进口的依赖尤为显著,所以议价优势有限。那么中国如何转变才能摆脱这个魔障?

中国仍是最大的能源消费市场,但是正在转变:

经济结构变化:从能源密集型到能源密度较低的服务业和面向消费者的产业转移。根据国家统计局的数据,第二产业对GDP的贡献率由2008年的48.6%降至2018年的36.1%,第三产业对GDP的贡献率则由2008年的46.2%升至59.7%。

向可持续发展模式的推进渐见成效:近年我国推出多项措施减排鼓励新能源的发展和投资,例如风电和光电补贴、新能源汽车补贴,并适时退出,确保行业有效竞争。与此同时,鼓励企业走出去设厂,以优化产业结构。实现从高速增长阶段转向高质量发展阶段。

根据国家能源局的数据,2019年能源系统淘汰落后过剩产能,推进煤炭结构性去产能,并有序发展优质先进产能,截至2019年12月,水、风、光核等非化石能源装机容量达到7.99亿千瓦。提升科技创新能力,推进能源国际合作,实现高质量发展。

能源基建设施的完善:通过完善管网覆盖实现能源的输送。2019年12月,国家管网公司成立,形成“全国一张网”,统一负责全国油气干线管网运行调度,负责原油、成品油、天然气的管道输送,连接上游勘探开发和下游加工销售,深化油气体制改革,释放市场竞争活力。

另外,2019年末中俄天然气管道通气。根据国家能源局的数据,2020年中俄天然气管道的输气量将达到50亿立方米,这仅相当于2018年中国总消费量(不包括香港和中国台湾的消费量,来自BP的统计年鉴)的1.77%。不过,未来的战略意义远超眼前利益。

2018年,中国天然气的总消费量为2830亿立方米,相当于全球的7.35%。期内的天然气产量为1615亿立方米,相当于消费量的57.07%,其余消费量则依靠进口来满足。进口气中,液化气占了60%以上,主要来自卡塔尔、澳大利亚、印尼、马来西亚、美国等;管道气占了39.46%,主要来自哈萨克斯坦、土库曼斯坦、乌兹别克斯坦和缅甸四国,现在再加上俄罗斯,将有利于满足未来的消费量增长。

俄罗斯天然气产量充裕,2018年,俄罗斯的管道天然气出口量达到2230亿立方米,相当于全球消费量的5.79%。未来中俄天然气管道的输气量将提升至每年380亿立方米,相当于2018年天然气消费量的13.43%,有效降低东部地区天然气供应紧张的概率。

2019年,我国的储气库日产量突破1亿立方米,这相当于6700多万户家庭一天的生活用气量,这将有利于缓解高峰时期用气压力。

这些基础设施的完善都将有利于石油和天然气的生产和消费。

在2019年12月16日举行的2020年全国能源工作会议上公布了我国2019年的初步能源数据。

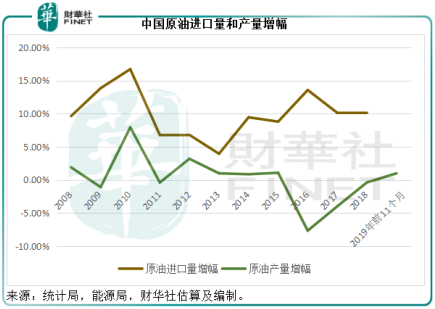

会议上公布的数据显示,2019年全国原油产量扭转连跌三年的态势企稳回升,全年原油产量达到1.91亿吨,相较2018年全年原油产量为1.89亿吨,反映增幅为1.06%。

2019年,国家继续大力推进能源发展绿色低碳转型,期内关闭退出450处以上年产30万吨以下煤矿,淘汰关停2000万千瓦煤电机组,超额完成去产能任务目标。同时持续推进煤炭优质产能释放,年产120万吨及以上煤矿产能达到总产能的四分之三,进一步向资源富集地区集中。

国家能源局的数据也显示,2019年油气增储态势也不错,石油、天然气新增探明储量同比增长25%和68%。根据BP的数据,截至2018年末中国的石油探明储量为35亿吨,占同期全球储量的1.5%,储产比为18.7年,反映探明储量可供18.7年的生产(按2018年的产量数据计算)。国家能源局发布的增幅或意味着2019年石油探明储量达到43.75亿吨。

BP的数据显示,中国截至2018年末的天然气探明储量为6.1万亿立方米,占全球的3.1%,储产比为37.6年,反映探明储量可供37.6年的生产,国家能源局透露的数据或意味着2019年末的天然气探明储量达到10.248万亿立方米。

2019年,我国最主要的原油生产企业中石油(00857-HK, 601857-CN)在非常规油气领域勘探取得重大成果,在鄂尔多斯盆地长7生油层内勘探取得重大发现,新增探明地质储量3.58亿吨,预测地质储量6.93亿吨,发现了10亿吨级的庆城大油田。四川盆地页岩气勘探也取得重大进展,在长宁一威远和太阳区块新增探明页岩气地质储量7409.71亿立方米,累计探明10610.3亿立方米,形成了四川盆地万亿立方米的页岩气大气区。

另一方面,中石化(00386-HK, 600028-CN)继涪陵页岩气田之后在页岩气勘探开发方面再有大突破,威荣页岩气田提交探明储量1247亿立方米,年内将建成10亿立方米产能。

总而言之,我国目前已探明的能源储量或不足以应付经济发展需求,所以依赖于进口,这令我国的可议价空间受到限制。要解决这个魔障,需要从两头入手。需求方面:产业转型,通过产业结构调整降低对低效能能源的需求;供应方面:一方面加快拓展替代能源,通过技术升级和创新,提高石化能源的产量,另一方面完善基建设施,多元化进口来源,解决能源使用瓶颈。这几年,我们的改善成绩显著。

虽然世界各国都在积极寻找替代石化燃料的解决方案,但是在未来至少二三十年石化燃料仍然是最重要的能源,这个角色难以在短期内改变。这对于我国两大石化企业中国石油和中国石化都是利好。

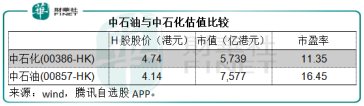

中石油主要从事勘探与生产业务,也涉及油气输送以及炼制和销售。从资产比重来看,勘探与生产是其主要业务,占了总资产的33.95%。从收入来看,销售业务占了大比重。但销售业务的利润并不算太出色,一方面受成本制约,另一方面受售价规管所限,总体来看毛利率大约维持2-5%的水平。

其盈利主要来自上游的勘探与生产业务,该业务的成本取决于国际原油价格走势,但需要注意的是中石油有一半以上的原油是供应给自己的炼油厂,而炼油业务受原油价格与国内成品油价的价差,以及成品油及化工品的销售组合结构影响。也就是说,如果销售占比较大的产品提价幅度高于原油价格上涨幅度,则利润率会得到改善,反之亦然。

国际成品油价格上涨一般都会带动石油相关类产品价格上涨。以今年初的美伊局势为例,今年以来(至2020年1月8日下午)原油涨幅大约3%-5%,取暖油和其他石化相关产品的期货价也有所上涨,但涨幅都不及原油,不过燃油例外,价格大涨10%以上。如果勘探公司的成品销售中燃油占比较大,则利润也较高。

中石油的汽油和柴油产量占比较高,从目前的油价上涨情况来看,应该有利于其整体利润率的提高。

中石化比较注重下游的炼油和销售业务,原油价格上涨将增加获取成本,所以其利润率的改善空间或不如中石油。2019年前三个季度,中石油的原油产量达到6.827亿桶,同比增长2.92%,而中石化期内的原油产量同比下降1.6%,至2.13亿桶。

再来看炼油业务,2019年前三季中石油的原油加工量同比增长4.26%,至9.06亿桶,中石化的原油加工量同比增长1.93%,至1.86亿吨(约合13.43亿桶),比较原油产量与加工量可以发现,中石化对外依存度较高,意味着其受到原油价格上涨的影响相对较大。

所以,就这波油市行情而言,中石油或更能受惠,这也是其股价被看高一线的原因。

国际能源格局在悄悄变化,美国由第一大原油进口国变成主要的出口国,中东地区的议价力受到牵制。在如此环境下,中国需从能源结构上入手巩固风险防线,例如新能源替代、增加天然气用量、优化基础设施等,目前这些战略布局均见成效。

作为中国最重要的石化企业,中石油和中石化在未来仍担当着非常重要的角色。短期地方局势引发的油价波动或不足以撼动全球能源市场的展望,供过于求仍将是石油市场面对的问题,这对于中石油和中石化来说既是挑战也是机遇,关键是如何布局未来。

从短期来看,油价波动、国家管网公司最后资产结构权益安排的落实应会影响到这两家石化企业的股价。长远来看,油价很可能受供过于求影响而持续受压。在低油价下,中石化或相对于中石油具有优势。

在2018年的“港股100强”评选中,中石油排名第二,上升了四位,中石化排名第四,下跌了一位。在新的一年,中石油和中石化是否会再度换位?敬请留意。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享