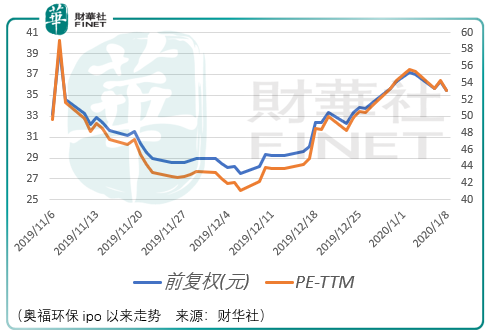

这是奥福环保(688021-CN)自2019年11月6日可以交易以来的股价与pe-ttm走势图,从两者的联动性可以看到,在业绩尚未披露的当口,奥福环保的股价由市场估价支配,而市场估价又由整体的市场情绪支配,这是为什么财华社一直提醒投资者需要关注市场走向的原因。

当然这并不容易,实际上很多市场上优秀的私募基金产品都缺乏抗拒市场阶段波动的能力,与其说坦然接受并长期价值投资,不如说无法应对这样的变化。

此处并非贬低长期投资,而是这两种都是投资者需要争取的技能,多一个工具多一条路,只不过这需要对市场的运行周期、运行方式有一个深入的了解,需要时间。

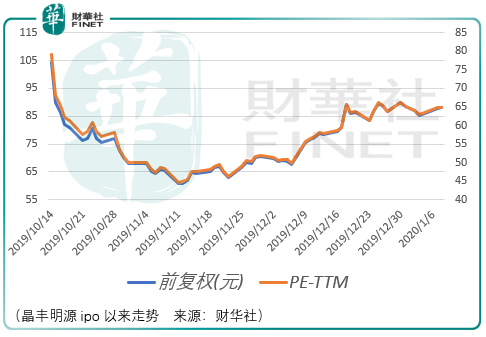

在关于晶丰明源(688368-CN)的分析文章中,2019年11月初期我们指出了晶丰明源可能出现的投资机会,随后晶丰明源截至至今(2019年1月初)出现了一段50%左右的涨幅机会。当然,这样的机会存在一定的随机性,但这也同时说明了市场情绪的重要性,以及通过对市场一定程度的把握便可获得阶段性的盈利空间。

对于目前的市场,在2019-2020年展望的文章中有过论述,2020年的投资或许并不容易,放眼当下的春季行情,市场的表现并不强烈、同时也并不弱势,是处于其间的似强非弱、似弱非强的一种状态,而由于春季行情的提前到来,在节奏上市场或许已经触及了阶段调整的无形之手,需要通过空间的震荡与时间的冷静来蓄积更多的能量,因此,投资者需要阶段性的保持冷静与克制。

以上作为奥福环保投资的背景梳理,很有必要,回想当初科创板第一批中涨幅最为强势的沃尔德(688028-CN)就经历了一番估价的回归,投资者要明白不同时间的投资成本有很大的区别。

言归正传,奥福环保是一家以蜂窝陶瓷载体生产为核心的废气处理设备商。

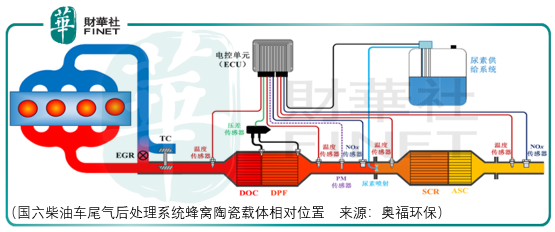

蜂窝陶瓷载体包括直通式载体、dpf和节能蓄热体,其中直通式载体包括车用scr载体、船机scr载体和doc载体,车用scr载体用于汽车内燃机尾气后处理系统,为选择性催化还原反应的催化剂提供附着位置,以处理尾气中的nox(氮氧化物);船机scr载体用于船用内燃机尾气后处理系统,亦是处理尾气中的nox;doc载体用于汽车内燃机尾气后处理系统,处理尾气中的hc、co等。

Dpf包括对称dpf和非对称孔dpf,其均用于过滤尾气中的碳烟颗粒(即pm或黑烟),过滤后的气体继续穿过陶瓷壁进入下一环节继续处理。

除了生产蜂窝陶瓷载体,奥福环保还生产vocs废气处理设备,其主要用于石化、印刷、医药、电子等行业挥发性有机物的处理。

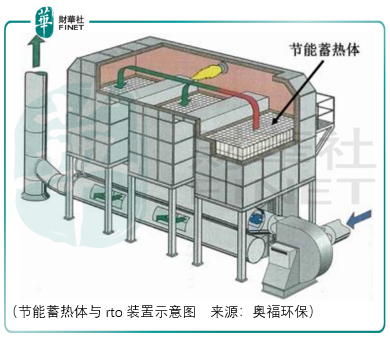

Vocs设备主要包括rto设备和rco设备,rco采用低温氧化技术在贵金属催化剂作用下将有机气体加热分解,rto设备采用热氧化技术处理工业废气中包含挥发性的有机物,而节能蓄热体则是工业热工设备和蓄热式氧化装置(rto)的核心部件,具有蓄热功能和耐高温性能,可以利用废弃热能并作为燃烧部位以减少燃料的使用量。

报告期内,奥福核心产品scr主要用于我国重型商用货车和轻型商用货车,应用于重型商用货车的scr载体在2016-2018年间的收入分别为5907.42万元、14917.57万元、12408.36万元,占营收比重为63.61%、76.06%、49.98%。

其销售的客户有重汽橡塑、优美科、庄信万丰、巴斯夫、威孚环保、中自环保等催化剂厂商,进而这些催化剂厂商再销售给中国重汽以应用于其国四、国五重型柴油车。

那么奥福环保未来营收的增长则主要取决于重汽市场的增长与自身产品的渗透率。

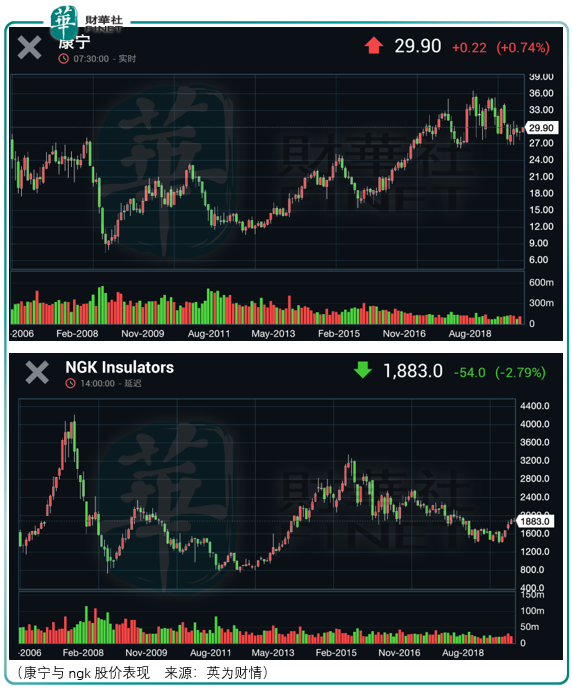

从渗透率来看,目前全球蜂窝陶瓷载体行业一直被美国康宁和日本ngk垄断,从国内市场占有率看,康宁、ngk蜂窝陶瓷载体仍占有90%以上的市场份额,然而他们近些年的股价表现并不强势:

相比之下,奥福环保2016-2018年间scr载体在我国商用货车(我国商用货车绝大多数为柴油车)的市占率分别为3.5%、8.06%、9.49%,而由于垄断厂商(康宁、ngk)对市场和技术的控制力较强,对行业标准、排放标准和技术路线的影响较大,作为下游客户的主机或整车厂商为了降低自身汽车尾气不达标的风险,不会轻易更换供应商,这使得奥福环保、王子制陶(国瓷材料子公司,300285-CN)、宜兴化机这类新型蜂窝陶瓷载体厂商难以开发新的客户。

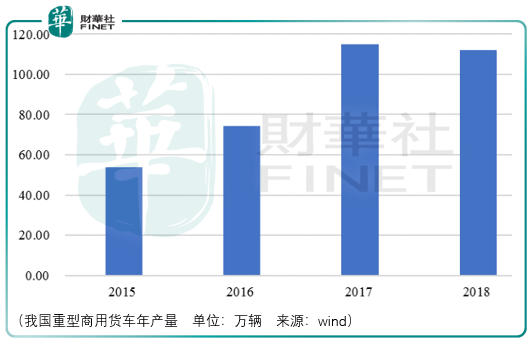

除此之外,我国重型商用货车的产量自2017年开始下滑,从2017年的114.97万辆下滑到2018年的111.24万辆,虽然我国重型商用货车一线企业(一汽解放、东风汽车、中国重汽、陕汽汽车、福田汽车)都是奥福环保的客户,但是这也无法改变重型汽车市场规模可能出现趋势性下降或者增长艰难的负面局面。

总体而言,在长期的发展上,无论是下游汽车产量的空间还是国际龙头自身增长的参考,都无法对奥福环保的发展乐观看待,而短期层面奥福环保的市场表现亦受制于市场可能出现阶段性调整的影响,因此投资者需慎重考虑。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享