存貨,基本是每一家企業都會有的,但是對地產行業來講,尤為重要,因為房地產公司的存貨基本都是淨資產的好幾倍,意味著只要房價出下大跌,房地產的存貨出現減值,對淨資產就會形成較大的衝擊。另外,加上高槓桿因素,存貨每年還需要付出一定利息,使地產公司的經營狀況更是雪上加霜。

房地產公司的存貨主要分為土地(擬開發產品)、在建項目和已完工項目,土地很好理解,就是買來的地皮,這塊資產流動性非常好,容易變現;其次,已完工項目,是已經建成待出售的物業,市場好的時候,也容易變現,市場不好可以收租;再其次,在建項目,其中包含已售未結算產品、可售待建產品和不可售在建產品,待售和不可售產品減值風險最大,尤其是在房地產市場不景氣的背景下,既要面臨減值風險、又要償還借款利息。

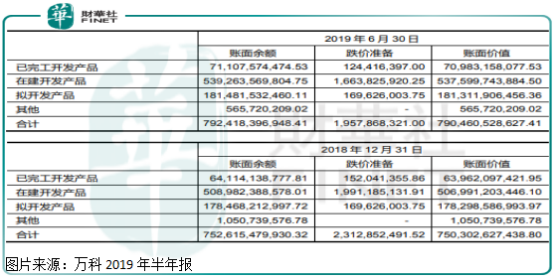

以萬科(000002-CN;02202-HK)為例,截至2019年6月30日,公司存貨主要分為已完工項目、在建項目和擬開發產品(土地),存貨賬面價值總額為7904.6億元,其中,土地佔存貨22.9%、在建工程佔存貨68%、已完工項目佔存貨9.0%。

從上圖我們可以發現,萬科2019年半年報給完工項目準備的跌價準備佔賬面餘額的0.02%(跌價準備是提前計提的,並不是已經發生的,是企業審慎的一種做法),在建產品準備的跌價準備佔賬面餘額的0.3%,土地準備的跌價準備佔賬面餘額的0.09%。

土地跌價準備最少。地產公司存貨基本都是成本法計價,公允價值大部分時間都是大於成本的,尤其是在地產行業景氣度較高的時候,土地公允價值會大幅提高,而公司這塊的存貨是被低估的,就算行業處於低迷時期,土地出現跌價概率不大。這也是為什麽香港地產商愛炒地皮,因為來錢快且不用苦哈哈的建房子。

完工項目跌價準備其次。完工項目最起碼不會爛尾了,只要市場不發生大的波動,存貨出現大面積減值概率也不大,最多企業不賺錢嘛,另外,行情不好的時候,公司也可以自持收租,前提是公司整體的資金成本不高,後面我們中詳細說說。

在建工程跌價準備最多,也是應該的。在建工程中的已售未結算項目,基本沒有風險,因為客戶已經付錢了,違約概率不大了,除非中國新房價格普遍跌幅超過30%,可能性基本沒有,因為真到了那個時候,估計也就是嚴重的金融危機了;可售待建和不可售項目才是真正的風險,因為這兩塊項目需要加快周轉,不然光是利息費用企業都受不了,另外,有些項目拿地成本原本較高,利潤較薄,如果房企開始降價銷售,企業個别項目則可能出現減值。

整體來看,房地產企業的存貨,較大部分行業中企業的存貨質量高的多。一般情況下,房地產企業的存貨出現大面積減值概率不大,且還會出現增值,如果遇到房價出現大跌,那就是另外一回事。

以上我們談存貨都沒有考慮到利息,地產行業普遍都有較高的經營槓桿,而借的這部分錢大部分都去哪里了?答案是存貨。

為什麽地產行業就算少賺點錢,也需要加快周轉?並不是此類公司不想賺錢,而是經營槓桿帶來的利息逼迫企業不得不薄利多銷,甚至賠錢出貨,因為,每年好幾個點的利息公司吃不消,這可是在一定槓桿倍數下放大的。

繼續以萬科為例,2019年上半年萬科的借款利息支出58.7億元,其中,資本化26.4億元,費用化32.3億元,而萬科上半年淨利潤才118億元(由於地產公司的利潤集中在四季度,預計全年利息支出佔總利潤的約四分之一),想想看,萬科可是地產公司中出了名的低槓桿、借款成本低(2018年借款成本5.3%),就這樣每年產生的利息支出竟然佔利潤這麽高,如果讀者翻看一些經營槓桿高和借款成本率高的房企,每年利息支出,會佔公司淨利潤一半以上,想想看,在這樣的背景下,地產公司能不加快周轉嗎?房價敢出現大的下跌嗎?

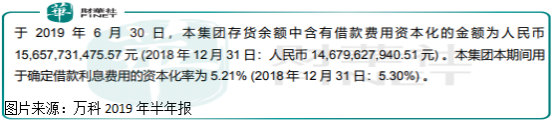

另外,就是借款支出的資本化,這在行業普遍存在,但是,借款費用支出資本化會使企業原本已經發生的利息支出轉嫁至存貨中,當作資產。萬科截至2019年6月30日,存貨中含有借款費用資本化金額為156.6億元,這部分錢以後會拉低企業的毛利率,拉低企業的淨利潤。

這對於那些高槓桿、借款利息高和借款費用支出資本化比例高的房企來講,存貨高企賭的就是房價持續上漲,如果一旦房價不漲、房子滞銷,企業的壓力就會非常大,例如,1.自持的商業地產租金還沒有借款利息高2.由於借款費用資本化比例太高,毛利率和淨利率會非常難看,企業回血出現問題3.高額的借款利息,使淨利潤可能出現虧損。這也是為什麽市場給低槓桿的房企,比高槓桿的房企估值高的多的主要原因。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享