券商行业有一句口头禅就是“靠天吃饭”,什么意思呢?大概意思就是这个行业具有很强的周期性,业绩好坏主要受证券市场成交活跃所影响,因为券商的自营、经纪和财富管理等业务,都和证券市场的成交活跃呈正相关。

2019年A股证券市场走势虽说没有暴涨,但放在全球主要指数里面,涨幅也是排名靠前的,尤其是2019年的最后一个月,证券市场快速走强,券商公司最后一个月也是赚得盆满钵满。

中信建投(601066-CN;06066-HK)作为券商行业最抢眼(2019年股价涨了三倍)的一家公司,2019年12月实现营业收入19.1亿元(人民币,下同),环比上涨127.6%,同比上涨43.5%;净利润9.82亿元,环比上涨197.2%,同比上涨110.3%。

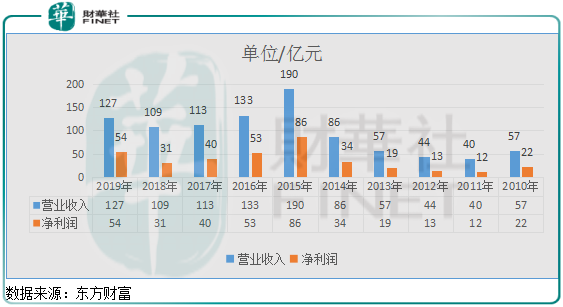

1月至12月累计实现营业收入127.4亿元,同比增长约17%;净利润53.9亿元,同比增长约74%。

上面这组数据亮眼吗?如果是一家稳定增长的消费类公司,上面那组数据绝对是非常亮眼,但如果是一家强周期性公司,上面的业绩真算不上有多亮眼,因为它不可持续。

为什么财华社说他业绩不可持续高增长,说它业绩具有强周期性?

我们先来看一组数据,2010年至2013年四年中信建投的营收没有增长,净利润还出现下滑;到了2014年、2015年,公司营收和净利润均快速增长了三四倍;到了2016年至2019年三年间,营收和净利润又没有增长且出现了下滑,原因呢?

打开证券交易软件,看看A股市场近十年的K线走势图,和成交量走势图就会明白。2010年至2013年四年间,A股市场成交清淡,股指止步不前;2014年和2015年市场走出大牛市,成交量破万亿;2016年至2019年三年间,股指又是止步不前。很明显,中信建投的业绩完全依赖市场活跃度,一点也不能通过自身因素来平滑业绩。

那么,2020年中信建投的业绩可以增长吗?这就相当于在问,2020年A股估值会上涨吗?成交量会放大吗?

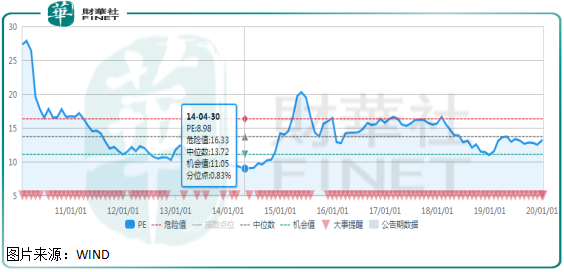

谁能回答这个问题?估计没人可以确定。但我们可以先来看看沪指的估值,根据WIND数据,近十年沪指的市盈率最低出现在2014年初9倍附近。截至2020年1月9日沪指市盈率13.27倍,近十年的沪指市盈率中位数为13.72倍。

很明显,现在沪指的估值并不是特别“便宜”,处于十年中位数可上可下,那是不是意味着中信建投的业绩可上可下呢?

退一步讲,就算2020年沪指可以进一步抬高,成交量可以进一步放大,那对应现在的估值如何呢?

我们先来看一组数据,截至2020年1月9日,中信建投在A股收盘的股价为31元/股,在港股收盘股价为6.2元/股(换算成人民币)。从这组数据来看,中信建投股价要不在港股低估的离谱,要不在A股高估的离谱,但不管怎么说,同一家公司上市在两个市场,价格出现这么大的差距,投资者没有理由选择价格过高的那一家。

再来看它的估值。截至2020年1月9日,中信建投总市值2370亿元,2019年公司的净利润为54亿元,对应的静态市盈率约为44倍,市净率约5.2倍。

我们假设公司净利润还可以翻一倍,每年赚108亿元(这在中信建投历史业绩中还没有出现过呢),且一直可以持续保持,公司现在静态的市盈率也高达22倍,意味着现在买入的投资者需要22年才可以回本,而公司的净利润想要从2020年开始,一直保持在100亿以上,概率小的估计比中彩票还难。

一家次年业绩有50%概率下跌的公司,市盈率竟然高达44倍;一家强周期性的券商公司,市净率竟然高达5.2倍,这在全世界成熟市场估计找不出几家。

到这里,中信建投股价到底是在港股比较合理,还是在A股比较合理,读者估计大概也都有了自己的判断。

整体来看,整个券商行业业绩具有很强的周期性,而中信建投2019年的业绩随着证券市场成交活跃而好转,股价更是受市场乐观情绪影响,大幅上涨约3倍,导致公司股价在A/H两市差价高达近四倍,很显然投资者没必要去花费真金白银,买股价更高的中信建投。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享