香港交易所(00388-HK)發佈的新版《ESG報告指引》不僅牽動著逾2400家香港聯交所上市企業的心,也將對逾3800家A股上市公司的未來道路提供指引,投資機構能從中國資本市場的ESG趨勢變化中嗅得什麽訊息呢?1月16日,財華社記者參與國内頂尖ESG評級機構商道融綠組織的第二期ESG線上研討會——上市企業如何運用《ESG報告指引》,以下是經記者整理的會議現場直擊。

註:第一期内容詳見財華社前期報道《商道縱橫:如何理解港交所ESG報告新規?》

港交所新版《ESG報告指引》全面提升對上市公司的ESG披露要求。首先將ESG報告披露時間提前,由原先的「年報」發佈後四個月内調整至「財年」結束後五個月内。這意味著於2020年6月30日結束財年的上市公司最遲需在2020年11月30日前披露ESG報告。

新規強制要求上市公司需披露ESG管治架構、匯報原則及匯報範圍,強調董事會對ESG工作的領導,並要有科學的管理流程識别、管控ESG風險,提出可量化的目標和具體的解決方案。儘量以數據化的方式呈現ESG報告,這對於投資機構來說,又多了一條通過非財務數據識别上市公司質地的數據來源。對於上市企業來說,也有利於ESG風險的治理。本場研討會主要從環境、社會兩大範疇做了具體建議。

從排放物上,新版指引要求企業需提出具體的減排減廢目標,以及為實現目標所採取的具體行動步驟。在提高資源的利用率上也採用類似披露方案。在飽受全球關注的氣候變化方面,企業需披露直接對氣候造成的影響,及減緩措施和實現途徑。

財華解讀:新規建議用數據化的方式呈現目標和披露預治理流程,保證了上市公司的減排減廢不會成為一紙空談。這將促使上市公司更加重視環境保護相關的投入,對環境污染較重的製造業將增加相應資本開支。

商道融綠在現場介紹了其為浦東建設(600284-CN)、中國移動(00941-HK)及中國平安(601318-CN)(02318-HK)所做的ESG報告案例。預計中國平安的2019年ESG報告將在3月中旬至3月底披露,想儘早了上市公司如何回應氣候變化議題的企業及投資機構可以關注。

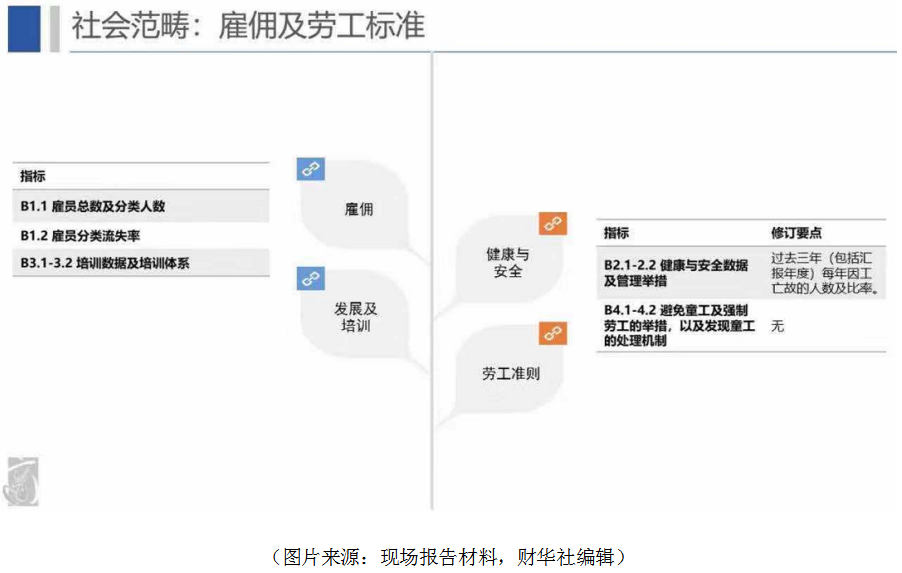

新指引下,社會範疇的僱佣及勞工標準信息由建議披露調整為「不披露,就解釋」,要求披露具體的分類口徑,例如對在職員工及外包員工信息披露,披露僱員分類離職率。同時要求披露過去三年的因工傷亡職工人數及比率,這意味著企業需從2019年就開始相關數據收集。

財華解讀:過去企業財報中往往只披露期末僱員數量,並沒有動力披露員工離職率,同時更不會主動披露傷亡率。在新規要求下,將逐步披露相關數據,對於投資機構來說,又多了一份可用於量化統計的非財務數據,可用於衡量企業的運營及風險因素。

商道縱橫方面現場表示,與其交流的很多上市公司表示相關數據的收集和披露很有挑戰。

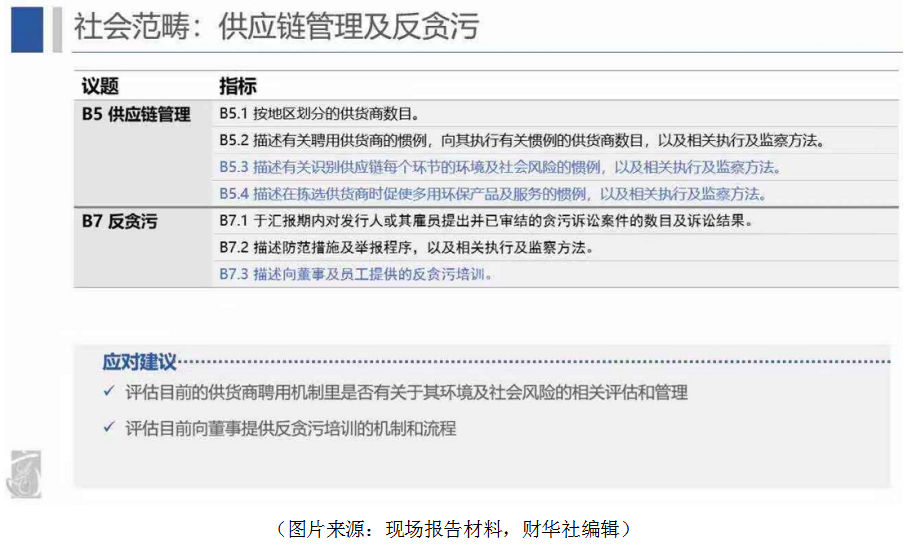

此外,新規提出了更為嚴格的供應鏈管理要求。要求企業識别供應鏈每個環節的環境及社會風險,挑選供貨商時選用更多的環保產品及服務,並提供具體的執行及監管方案。

財華解讀:供應鏈管理要求的提高,促使ESG規則從企業自身穿透至供應鏈的上遊企業,使全產業鏈的公司同時受到ESG規則約束,這對中國的上市及非上市企業均具有深遠影響。舉例:2019年12月11日贛鋒鋰業(002460-CN)(01772-HK)宣佈與寶馬簽訂5.4億歐元氫氧化鋰供貨大單,但寶馬要求原料產地需出自指定的澳大利亞硬岩礦以符合寶馬對供應鏈的ESG可持續發展標準。在全球推行ESG評級的大潮下,獲得評分較高的企業將獲得優勢,無論他們處於行業供應鏈的哪個位置。

與此同時,新規對員工培訓和反貪污治理也提出更高要求。產品責任和社區方面雖無修改,但上市企業普遍反映完善數據記錄實行困難,尤其是社區數據方面,仍建議早做準備以應付未來可能發生的變動。

Q(財華社):請問港交所此次ESG新規加上國内A股的CSR相關要求,他們比較國際上的MSCI和FT的ESG評級有何區别?

A(商道縱橫合夥人劉濤):此次港交所ESG新規較國際評級機構標準更近了一步,ESG治理上升到公司(董事會)管制層面,將非財務信息和財務信息做同樣的披露和管理。

當然差别還是有的,港交所及上交所比較MSCI在議題方面仍有20-30%的差别,在最近的CRO峰會上也發出報告,中外標準在議題下面的差别會更大。評級公司輸出的是更加定制化的產品,企業自身披露的信息是素材,這和加工後的成品(報告)有很大差别,要完成對接尚需經歷一定的過程。舉例,董事會ESG披露機制建立後,仍要把信息披露水平提升起來,如針對具體行業做優化。

Q:就商道融綠接觸到的企業來說,他們的對ESG報告披露關注的形式、内容,有何偏好?

A(劉濤):我個人沒偏好,但我們服務的上市公司,都有鮮明的偏好,主要是企業文化和價值觀的偏好。第一是ESG信息披露是定制化的過程。首先要按聯交所和上交所要求披露,同時要反映所在行業的定制化的議題,然後我們統籌後,用規範化、標準化的形式輸出。標注化的輸出是我們倡導的。

第二點,每家公司可以根據自己的價值觀、企業文化和視覺效果進行修飾。可以將原始的ESG報告融入到CSR報告中,使報告可以面向更多的媒體、政府及更多利益相關方。

Q(財華社):ESG評級收集的上市公司負面信息是從媒體中來嗎?這是否會導致大型企業有更多資源做輿情管理而佔據優勢,小型企業佔劣勢,從而影響整體平衡?

A(劉濤):這是一個好問題。我覺得首先ESG評級主要是面向上市公司的,對大中小型企業相對平等,中小企業投入資源雖有限,但管理範圍較小,大公司往往有更大的管理半徑,也需投入更多的資源,整體上他們是平衡的。

ESG收集的負面信息不是來自媒體。商道會檢索很多數據來源,如供應鏈負面信息,我們會考量這些信息,做風險管理。前些日子在上海,MSCI方面表示,你(企業)不披露,他(MSCI)也會知道。因MSCI會訪問龐大多樣的數據庫來源,從中獲得上市公司的風險信息,然後再考慮公司的風險應對,是否積極有效,給予不同的打分。如果公司不披露不處理會扣分很厲害。MSCI的替代信息率是45%

Q(財華社):MSCI的替代信息具體是怎麽操作呢?

A:(劉濤):對企業來說,你的信息不只你一個人知道,信息會擴散,然後會被多個點記錄,不僅是商道或其它評級機構知道。替代信息不一定是最真實的,所以我們建議上市企業主動披露正面信息和負面信息,以積極的方式去應對和處理ESG應披露的信息。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享