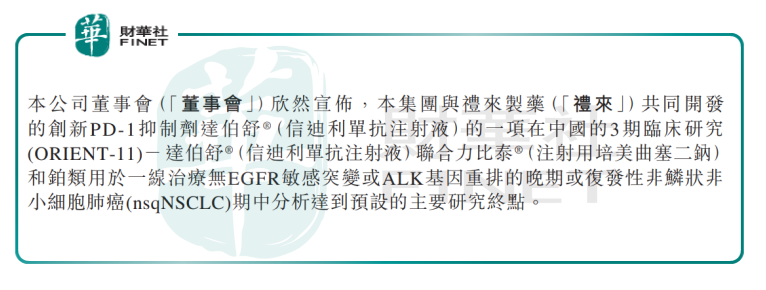

上篇《国产PD-1肝癌首发前兆?这次又翻了谁家的绿头牌》的话音未落,另一家本土的研产销创新药药企信达生物(01801-HK)又在PD-1肝癌的研发赛道上喜提好消息。近日,信迪利单抗用于治疗一线非鳞状非小细胞肺癌的临床达到主要研究终点。

国内围绕PD-1靶点展开的药物研发的局面可以称得上是争奇斗艳,大大小小的药企通过或授权收购、或共同研发、或联名销售等方式挤进赛道。但按同适应症的PD-1药物研发进程来看,国内目前有且仅有恒瑞医药(600276-CN)的卡瑞利珠单抗稍稍领先于信达生物的信迪利单抗。

受此利好催化,信达生物股价连续7个交易日一路高扬,涨幅累计21.97%,更创下自2018年上市以来的最高价32.90港元。特别一提,信达生物的股价在医保局宣布信迪利单抗成为国内唯一一款纳入医保目录的PD-1药物(2019年11月28日)前后的连续14个交易日累计的涨幅仅为10.71%,这说明市场对信迪利单抗进医保和其肝癌临床达到主要研究终点两个利好的反应有所差别。

这背后的原因自然是不言而喻的。信迪利单抗被纳入2019年的医保目录的适应症是它获批上市的第一个适应症,也是目前信迪利单抗唯一获批的适应症——复发/难治性经典型霍奇金淋巴瘤。这种瘤种属较为罕见的淋巴瘤,占霍奇金淋巴瘤的95%,但我国霍奇金淋巴瘤的年发病率约为二十五万分之一。患者数量较小,即使医保覆盖,市场增长的空间也十分有限。

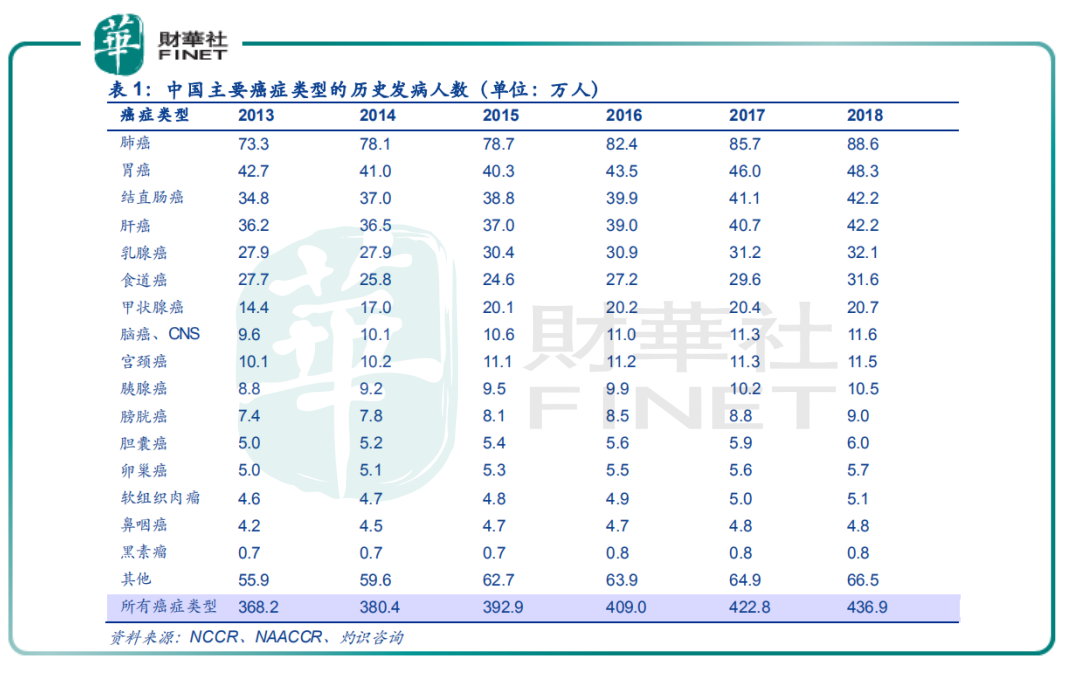

而肺癌就不同了;这是我国乃至全球范围内的第一大癌种。从NCCR、NAACCR公布的中国主要癌症类型的历史发病人数来看,排名前4的癌症分别是肺癌、胃癌、结直肠癌和肝癌;而肺癌至少已经连续6年位居众多癌种之首。这前4大癌症发病人数占所有癌症发病总数比重约50%;肺癌占20%左右,而且该占比有逐年轻微上升的趋势。

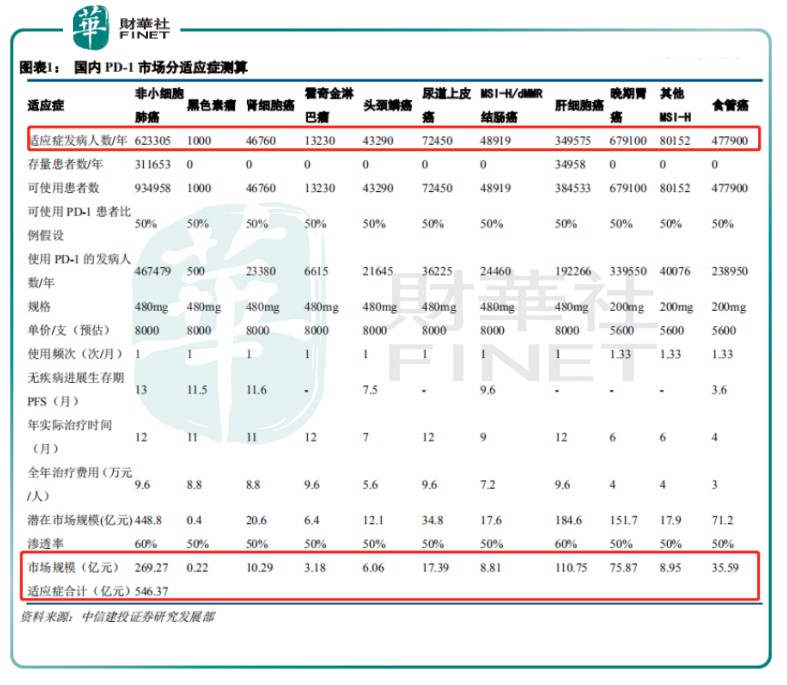

回头再来对比新兴市场PD-1药物已上市或已在临床研发阶段的适应症的市场规模测算,根据中信建投提供的数据,PD-1非小细胞肺癌的市场规模占11种适应症合计市场规模的二分之一,为PD-1肝癌对应的2.43倍。通过癌症种类本身的市场和已开发的对应药物市场数据,至少可以解释为何信迪利单抗在非小细胞肺癌的临床达到主要研究终点成为信达生物股价的重要催化剂——这无疑是一个比独家进医保更重磅的喜讯。

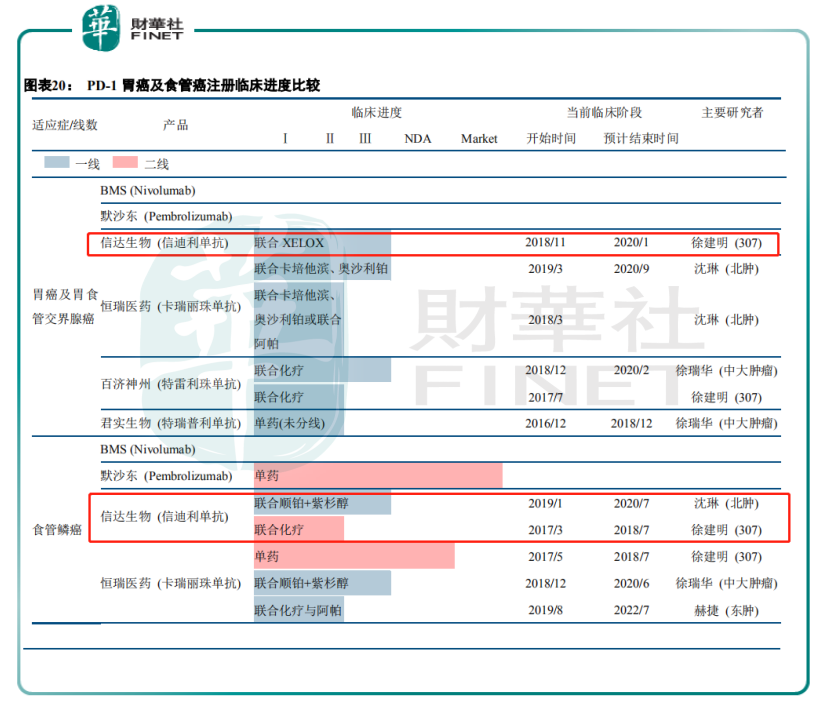

根据信达生物发布的公告,还有更多的有价值的细节可以被解读。信迪利单抗这次在非小细胞肺癌适应症上达到主要研究终点是通过药物联用的方式。值得注意的是,在《国产PD-1肝癌首发前兆?这次又翻了谁家的绿头牌?》中曾提及,卡瑞利珠单抗联合阿帕替尼的疗效良好。至此,无论是从适应症还是用药方式,信迪利单抗和卡瑞利珠单抗都是一致的,因此更为细致的研发进度和矩阵比较将是它们商业价值的体现。

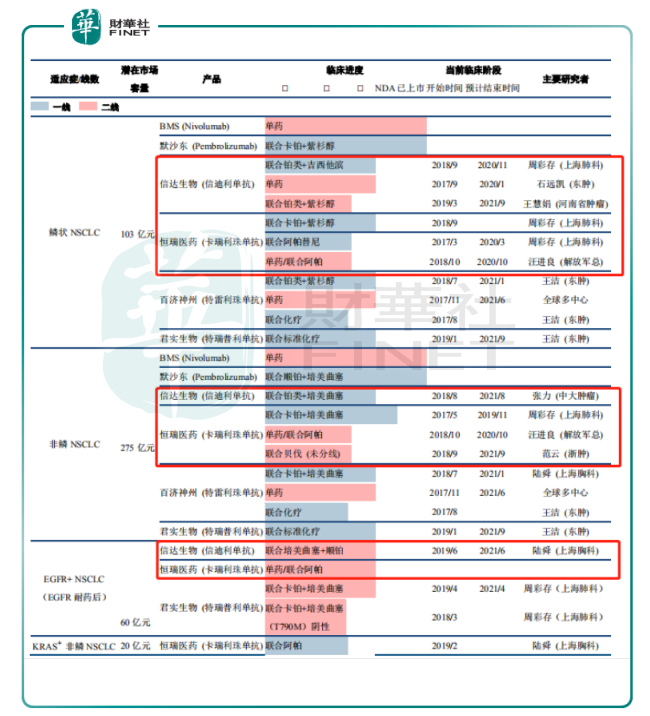

通过整理信达生物的公告并结合CDE查询显示的数据,我们不难发现无论是对恒瑞生物和信达生物来讲,非小细胞肺癌都是它们王牌PD-1单抗的重点战略方向,各自都有储备的单眼、联合用药和联合化疗的管线储备。非小细胞肺癌可以分为鳞状和非鳞状,其中非鳞状非小细胞肺癌的潜在市场容量要较鳞状非小细胞肺癌的大,大概是它的2.7倍。

就非鳞状非小细胞肺癌适应症来看,信迪利单抗有且仅有一项管线储备,那就是上文公告提及的信迪利单抗联合培美曲塞和铂类。而目前它的进度处在临床试验三期的终点,也稍落后于已经进入上市申请阶段的卡瑞利珠单抗(联合卡铂+培美曲塞)。除此项以外,恒瑞医药在非鳞状非小细胞肺癌的储备项目还有卡瑞利珠单抗的单药/联合阿帕替尼以及卡瑞利珠单抗联合贝伐珠单抗。

就鳞状非小细胞肺癌适应症来看,信迪利单抗的管线储备较丰富,和卡瑞利珠单抗的管线储备数量相当;其单药、联合铂类+吉西他滨、以及联合铂类+紫杉醇分别处于临床试验的3期、3期和2期,进度稍领先卡瑞利珠单抗。鉴于这两种细分适应症的市场规模,综合来看信达生物还是稍落后于恒瑞生物。

事实上,从信达生物布局PD-1第二大第三大适应症的管线储备可以发现,信迪利单抗在临床试验开始时间上领先,但在用药矩阵方面却未必。不过庆幸的是,从非头对头临床数据的比较来看,信迪利单抗在各项已开展适应症中的表现均非劣于Keytruda和Opdivo。在一线治疗非鳞性非小细胞肺癌中,信迪利单抗联合培美曲塞+铂类的PFS达到11.4m,OS达到 18.9m,ORR达到68.4%;其中ORR远高于Keytruda的48%。

随着国内PD-1单抗优异的临床试验数据,无化疗时代或在恒瑞医药和信达生物的重磅药引领下到来。而在2019年11月的医保目录谈判中,信迪利单抗的竞品均未成功纳入医保,这为它未来非小细胞肺癌适应症申报及更多大类适应症的商业化争取较长的时间窗口。亦正如前文提及,市场先行者必占相对的时机优势。

研发管道的储备能在一定程度上反映一家生物医药公司的研发能力。自创立以来,信达生物一直是礼来的战略合作伙伴。它与礼来的战略联盟于2015年正式确立,涉及产品包括在中国就PD-1抗体信迪利单抗IBI-308及利妥昔单抗生物类似药IBI-301作出的授权、共同研发及联名销售安排,信达生物获得礼来给付的首付款及潜在里程碑款等数十亿美元。

除此以外,信达生物与礼来已同意合作发现、开发及商业化三种 PD-1 双抗,包括IBI-318及IBI-319。同时,信达生物也与其他战略伙伴(比如如 Adimab、韩美制药)合作,并签订共同开发抗体药的协议,与岸迈生物就双抗研发进行合作,与和黄医药、盛诺基进行联合用药开发、引进Incyte小分子靶向药大中华区权益,与南京驯鹿进行细胞治疗研发合作等等。从2018年信达生物研发开支拆分来看,授权费占比高达24%,达到2.93亿元。

信达生物的“国际化”基因离不开它的管理团队。公司的创始人、董事长兼总裁俞德超博士曾在美国和中国多家生物制药企业担任高管职务,参与发明或领导多个新药上市;首席商务官刘敏曾任罗氏中国肿瘤事业部副总裁,对肿瘤创新药的市场有深刻认识;首席财务官奚浩曾任迈瑞医疗、百盛国际首席财务官,在医疗行业有超过25年丰富的工作经验;首席运营官周勤伟,负责生产及运营,曾任礼来制药副总裁,在礼来公司任职22年。

通过2018年全球十大畅销药对比国内医院用药的十大主要产品,可以发现中国的处方药与全球规范市场相比,存在明显的结构性差异:全球上榜的畅销药大部分为创新药,适应症上以肿瘤和自身免疫性疾病居多;而国内医药用药集中在心脑血管领域,仅有一款为癌症用药。

根据弗若斯特沙利文统计显示,在中国销售额前十大肿瘤药物中有5种是化疗药物,说明中国目前仍以传统化疗为主的手段去对付癌症,而全球肿瘤治疗方式则以免疫疗法和靶向治疗为主。因此无论是信达生物还是恒瑞医药谁的PD-1药物先拔头筹,这都必将预示着中国恶性肿瘤治疗方式从传统向创新的转变。这是一个与全球接轨的新起点。

从信达生物的管线布局来看,以肿瘤创新药为主导,研发战略通过选择药物靶点来分散风险——最接近上市的候选药物为生物类似药或研究较充分的靶点占其研发管线的一半以上。综合来讲,信达生物的护城河虽不如恒瑞医药的深厚,但first-in-class的潜力无疑。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享