年初至今,港股市场上市企业股东增持论谁最“土豪”,莫过于恒安国际(01044-HK)(下称“恒安”)副主席兼行政总裁许连捷。

据港交所披露易平台显示,近期,许连捷连续三日增持自家股票996.15万股,合计耗资5.34亿港元,平均每股增持成本价为54.0954港元。

史上最伟大的投资者之一彼得·林奇(Peter Lynch)曾说过:“企业内部人员可因各种原因出售他们的股票,但他们只为一个原因而买入:他们认为股价价值将逐步显现的时候。”

那么,是否意味着恒安业务转型升级已见成效,公司经营业绩增长迎来新契机呢?

在瞬息万变的互联经济体系当下,任何转型升级并非一朝一夕能完成,即便是财大气粗的恒安亦是如此。

针对消费者需求快速及持续改变的特性,恒安自2016年年底起布局平台化小团队(阿米巴经营管理模式)经营策略,想依托平台和“阳光公正”的平台规则,下放经营权,激发团队积极性与创造力,提升团队灵活性、市场反应能力、经营效率等。

值得一提的是,阿米巴经营管理模式并非是简单复制或直接套用,而是应用者需不断调整及修正,打造出一套适合企业自身体质的“阿米巴经营模式”。因此,短时间企业无法将阿米巴经营管理模式做到一步到位的,转型必定需要经历一定的过渡调整期或者是阵痛期。而目前恒安的卫生巾业务及纸尿裤业务正处于求变及适应阶段,阿米巴经营模式带来的全面的增效并未真正来临。

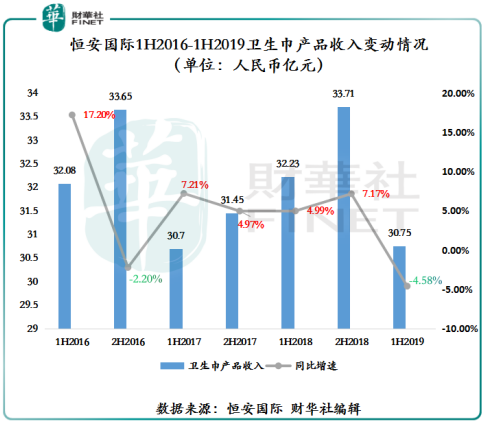

就卫生巾业务而言,近年来,恒安不断鼓励阿米巴销售团队直接销售于零售终端门店,提供升级及高档产品,以针对不同消费者的需要,进而提升产品渗透率及市场份额。但是,从2019年上半年度卫生巾业务销售额来看,阿米巴经营管理模式暂时并未给公司带来可观的增益,仍处于调整适应阶段。截至2019年上半年,恒安卫生巾业务销售额为30.75亿元(单位 人民币下同),同比下滑4.58%,占集团收入约为28.5%,同比下滑3.3个百分点。

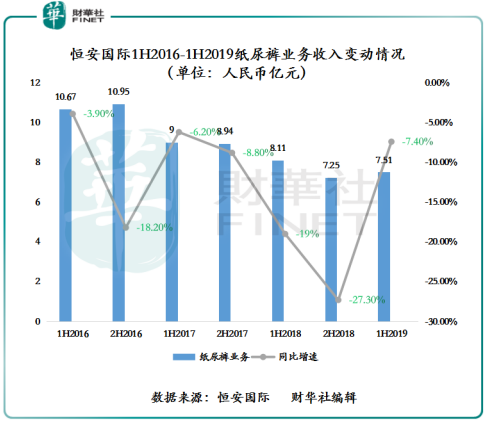

就纸尿裤业务而言,阿米巴经营管理模式虽给纸尿裤业务经营模式带来一定的转变,但受主流渠道(传统渠道)竞争加剧及外资品牌挤压影响,纸尿裤业务仍处于复苏阶段。2019年上半年,恒安纸尿裤营收7.51亿,降幅收窄至约7.40%。恒安纸尿裤降幅收窄,得益于阿米巴销售团队对市场的了解及快速反应,加强纸尿裤在电商管道的销售,助推公司电商纸尿裤销售占纸尿裤整体销售上升至40%以上,电商渠道的销售额同比增长超过10%。

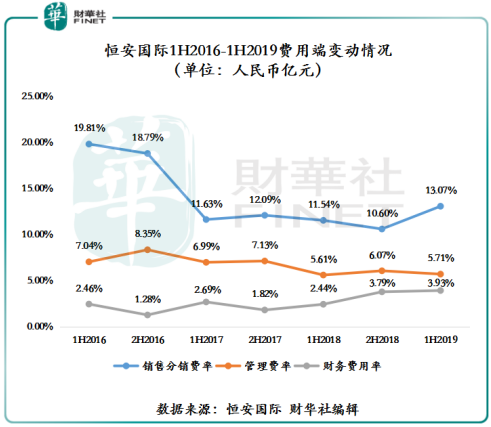

除此之外,2019年上半年恒安国际的费用端出现小幅的反弹。截至2019年上半年,恒安销售分销费率同比上升了1.53个百分点至13.07%;管理费率同比上升0.1个百分点至5.71%;财务费用率则同比上升1.49个百分点至3.93%。

受费用端上升影响,恒安盈利能力也略有下降。截至截至2019年上半年,归属股东净利润为18.78亿元,同比下滑3.55%,EBIT利润率为21.65%,按年下降2.66%,净利润率为17.47%,同比下降1.78%。

对此,恒安在注重经营效率提升的同时,需要加强对费用端管控,避免成本增速高于利润增速的情况出现。

展望未来,恒安各大核心业务未来发展均有较大的增量空间,这或许是许连捷大手笔增持自家股票的主要原因之一。

纸巾业务是恒安最大的收入来源,也是未来发展空间最值得期待的行业。根据Statista统计,2019年全球生活用纸产品收入将达到约2540亿美元,发达国家生活用纸收入普遍较高,而非洲等发展中国家一般生活用纸收入较低。中国为生活用纸产品收入最高的国家,达到约460亿美元,占全球收入的18.14%,其次分别为美国、印度、巴西、日本,分别收入为345亿、301亿、93亿、91亿美元。总体来看,美国由于经济最发达、中国和印度由于人口众多及经济增速明显,稳居世界生活用纸产品收入前列,未来具有较大发展空间。

另外,据近期兴业证券研究报告显示,我国生活用纸人均消费量不足海外成熟市场5成,增长空间大。我国生活用纸市场规模 2012-2017 年 CAGR(年复合增长率)达9.9%,人均消费量CAGR达7.8%,维持稳健增长态势。但相较海外成熟市场,我国人均生活用纸量仍低,不及中国香港人均消费量的1/3、瑞典的1/4。预计随着消费升级、人民卫生意识提高及公共区域卫生条件升级,我国生活用纸行业未来“量”的增长可观。

卫生巾业务方面,据兴业证券研究报告预测,随着适龄女性年龄段拓宽、使用频次提升、产品升级提振ASP,预计至2023年市场规模CAGR有望保持5.9%的增长。

据 Euromonitor 统计,2018年我国卫生巾行业CR5为 33.7%,前五大企业分别为恒安(“七度空间”、“安尔乐”)、尤妮佳(“苏菲”)、宝洁(“护舒宝”,“Always”)、广东景兴(“ABC”)及金佰利(“高洁丝”)。具体看,我国卫生巾行业头部企业品牌+渠道+规模+产品技术优势明显,小企业难以突破,行业CR5从2010年的24.4%提升至2018年的33.7%。值得一提的是,前五大企业中,仅行业第一恒安及第二的尤妮佳市占份额保持增长,而其余头部企业则以维持市占率为主。随着市场需求端的不断增长及恒安卫生巾业务转型融合日渐成熟,未来恒安在卫生巾领域有望呈现出强者恒强的格局。

纸尿裤业务方面,据中国产业研究院统计数据显示,我国婴儿纸尿裤市场渗透率仅60%,而美国、日本等发达国家市场渗透率达到90%以上。市场渗透率落后于发达国家的主要原因是受我国低线的城市渗透率普遍偏低的影响。随着城市化的推进、居民生活水平不断提升及健康观念的转变,未来低线城市将持续增加对婴儿纸尿裤的消费,市场发展潜力巨大。另外,随着我国人口老龄化程度继续加深,成人失禁用品市场将维持加速增长态势,这也为成人纸尿裤市场未来发展带来新契机。

面对纸尿裤未来增量市场,恒安可继续依托阿米巴销售团队对市场的了解及快速反应,进一步提升纸尿裤在电商管道的销售,推动纸尿裤业务向正增长方向进发。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享