造纸业一直以来是典型的资本密集型行业,规模效益显著,整个行业的业绩,受上游原材料周期性的影响比较明显。另外,加上整个行业净利润率都不高,导致这个行业内公司的净利润波动非常大。

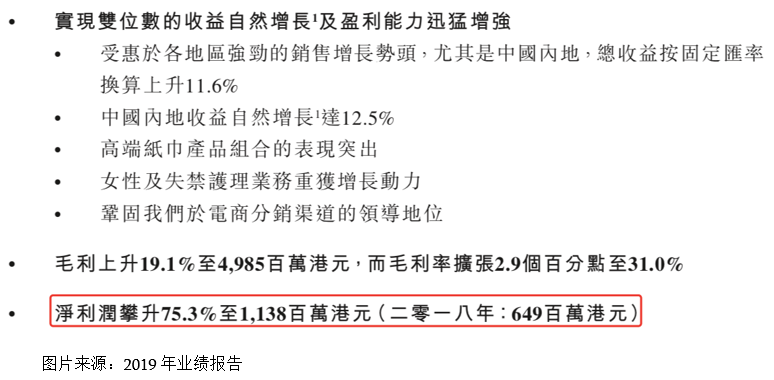

维达国际(03331-HK)造纸行业的龙头公司之一,也是消费者耳熟能详的一家公司。根据这家公司近期披露的2019年业绩报告显示,按固定汇率计算,实现营业收入143.99亿元(人民币,下同),同比增长11.6%;实现归母净利润10.2亿元,同比增长79.2%。

很明显,维达国际2019年净利润数据表现要比营业收入亮眼的多,这也符合我们开头提到的行业属性如此。

接下来,我们详细看看,究竟是什么原因促使维达国际2019年经营业绩如此亮眼?

首先,我们需要看的就是毛利率,这是反应一家公司产品定价能力的关键因素。

2019年维达国际的毛利率为31.0%,2018年为28.1%,同比提升了2.9个百分点。这点毛利率的提升,放在盈利能力较强的公司,对利润影响并不会太大,但对维达国际来讲,毛利率2.9个百分点的提升,对净利润则会产生较大的影响,因为2018年维达国际的净利率仅仅只有4.4%。

显然,2019年维达国际净利润大幅增长的主要原因就是因为公司毛利率提升了。虽然,我们知道了公司净利润大幅增长的主要原因是毛利率提升,但我们并不知道公司毛利率为什么提升,搞清楚这个原因,是弄清问题的根本。

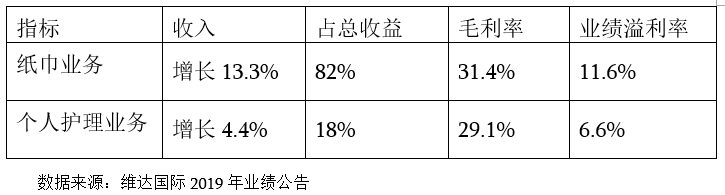

从上面这个表格我们可以很明显看出,维达国际2019年产品结构在优化,高毛利率、高溢利率产品占比在提升,盈利能力强的产品增速更快,所以,整个公司产品结构在优化,这是公司毛利率提升的一个重要点。

再者,公司在2019年报表披露这样一段话,“由于木浆价格较低,公司专注优质品牌组合、持续优化产品组合,加强创新,导致公司毛利率、净利率显著提升”。

显然,不光是公司对下游产品的定价能力在提升,上游原材料价格也维持在较低的位置,使公司毛利率获得较好的表现。

最后,我们再来简单谈谈公司净利润增速可以持续吗?影响公司净利润增速的主要因素有哪些?

估计对造纸行业稍微有点了解的读者,就知道79%的净利润增速不可持续,一是造纸行业需求基本进入存量竞争阶段;二是行业具有很强的周期性。就这两个因素,就可以确定维达纸业79%的净利润增速,不具有持续性。

但好的是,维达国际的业绩大增并不是完全得益于原材料价格大幅下降,原材料价格只是维持在了一个相对较低的水平。原材料公司没法左右其价格,所以,原材料的价格变化对公司业绩具有不可预测性。

也就是意味着公司业绩大增,受原材料价格下降影响越大,未来公司业绩不可预测性越强。文中我们已经提到过了,维达国际毛利率提升一部分原因得益于原材料价格维持较低的位置,更重要的是,产品结构优化才是公司毛利率大增的核心因素。

这反映出,维达国际的产品对下游客户的定价能力是比较强的,客户愿意接受公司价格稍高一点的产品,这对维达国际的业绩来讲,起到了稳定增长的调节能力。因为,在原材料价格快速增长的背景下,公司可以把部分成本转嫁至下游客户身上,弱化业绩的周期性。

整体来看,2019年维达国际的经营业绩非常棒,收入保持双位数增长,净利润得益于毛利率提升,出现大幅增长。未来一两年公司业绩能否继续保持一定的增长速度,主要在于原材料价格的变化,只要公司原材料价格变动不大,维达国际未来一两年业绩增速的确定性还是非常强的,因为公司产品对下游客户的定价权还是比较强的。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享