主要内容:

利率债投资策略:随着最近几天新增医学观察人数、新增疑似病例以及非湖北地区新增确诊病例均出现明显下降的趋势,治愈病例则开始出现快速增加,这意味着从整体来看,全国的疫情正在逐渐得到控制,虽然目前断言疫情已经缓和依然为时尚早,但疫情的边际改善对市场的影响需要持续关注,叠加股市大涨引发的风险偏好回升对债市的传导效应,利率快速下行的阶段已经过去。不过,由于各地防控力度加大,疫情对经济数据的负面影响仍将持续一段时间,经济悲观预期短期难以证伪,利率明显反弹的风险也暂时有限。因此未来一段时间利率或将进入震荡盘整期。

疫情对经济影响的情景分析。今年春节期间突如其来的新型冠状病毒肺炎疫情不仅对广大居民的生活和出行带来了较为显著的负面影响,对春节后各地企业的复工和项目的新开工也带来了一定程度的影响。随着各地返程、复工时间的临近,疫情防控进入关键阶段,各地也进一步强化了对疫情的防控力度,预计疫情防控对宏观经济的负面影响也将进一步延续。那么此次疫情对宏观经济的负面影响究竟有多大?未来随着疫情防控形势的变化,又会对经济数据带来怎样不同的影响?全年来看经济数据的走势将大概率如何演变?

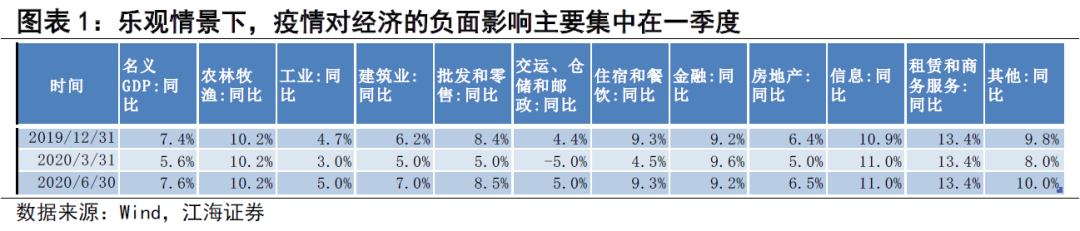

乐观假设下,疫情对经济的负面影响集中在一季度,对全年经济增长影响有限。乐观情景我们假设疫情在未来1-2周内得到有效控制,医学观察人数、疑似病例和确诊病例增量逐渐减少乃至出现净减少,2月底至3月初各地限制措施逐步解除,一季度末前生产、投资和消费逐渐恢复正常。根据这一前提假设,一季度名义GDP增速或将跌至5.6%,但二季度迅速回升。从疫情对经济负面影响的角度看,第二产业中的劳动密集型产业和建筑业,第三产业中的批发和零售业,交通运输、仓储和邮政业,以及住宿和餐饮业是受疫情影响相对较为显著的行业。我们假设一季度这些行业的增速都出现一定程度的下降,而其他行业增加值与2019年四季度的增速基本持平。从二季度开始,随着疫情得到控制,相关行业产出明显恢复,且在稳增长政策刺激之下,经济出现边际改善。根据我们的预测,受疫情影响,一季度名义GDP同比增速将回落至5.6%左右,一季度实际GDP增速或将跌破5%。而随着疫情的结束,前期被疫情阻断的需求集中释放,以及稳增长政策二季度发力,我们预计二季度名义GDP增速将大幅回升至7.6%,实际GDP增速也将重新回升至6%以上。全年名义GDP增速或将维持在7.1%左右,2020年依然有望实现全年6%左右的实际GDP增长水平。

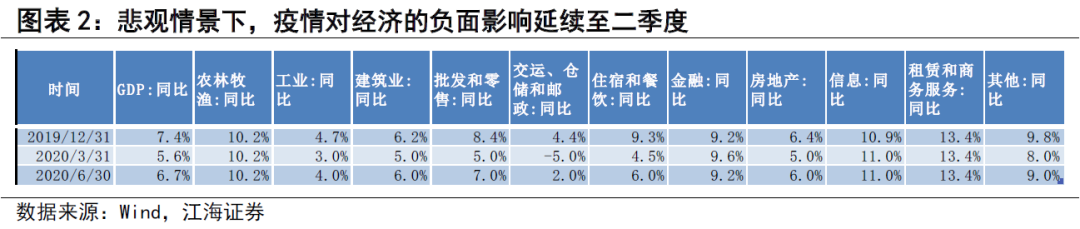

悲观假设下,疫情对经济的负面影响将延续至二季度,下半年稳增长政策仍需进一步发力。悲观情景我们假设随着各地逐渐复工,人流的加速流动导致疫情的继续扩散,政府不得不进一步加码控制措施,各地的限制措施延续至二季度,直至二季度气温回升后疫情逐步得到控制,二季度末前生产、投资和消费逐渐恢复正常。根据这一前提假设,二季度名义GDP增速小幅回升至6.7%。我们假定一季度末疫情仍未得到有效控制,则意味着本应在一季度末二季度初启动的新开工季将进一步延后,二季度的生产、投资、消费等一系列数据都只能得到部分恢复。根据这样的前提假设,我们预计一季度和二季度的名义GDP增速分别仅有5.6%和6.7%,实际GDP增速都将大概率低于6%,即使下半年随着稳增长政策加码和此前延后的需求集中释放,GDP增速明显上升,全年名义GDP增速也仅能达到6.9%左右,全年实际GDP增速大概率难以实现6%左右的增长目标,这意味着下半年稳增长政策仍需进一步发力,财政政策和货币政策刺激加码可期。

从对市场的影响看,如果按照乐观假设推演,疫情对经济的负面影响将集中体现在一季度,未来央行货币政策宽松的必要性就将显著下降,随着一季度末二季度初疫情的影响逐渐结束,经济预期逐步趋于改善,利率也将逐渐触底迎来拐点。二季度随着经济明显改善,利率或将进入上行通道,全年利率将大概率呈现前低后高的走势。如果按照悲观假设推演,疫情对经济的负面影响将贯穿整个上半年,经济的企稳将延后至三季度出现,上半年随着疫情的延续,央行的货币政策宽松也将进一步发力,在经济悲观预期和货币政策宽松预期的共同作用下,上半年利率仍将呈现震荡下行趋势,直至下半年经济逐步企稳,利率才将逐步触底迎来拐点,那么全年利率或将呈现V字形走势。

一、利率市场展望:疫情对经济影响的情景分析

周三央行暂停逆回购操作,今日有300亿逆回购到期,公开市场净回笼300亿元。资金面进一步趋于宽松,各期限资金加权利率全线下行,隔夜加权利率重回2%以下。现券方面,早盘受疫情缓和预期和海外市场风险偏好回升影响,利率有所上行,午后随着股市冲高回落,国债期货拉升翻红,利率有所下行。全天来看,利率整体先上后下,各期限活跃券利率和昨日相比变化不大。后期我们关注:

疫情对经济影响的情景分析。今年春节期间突如其来的新型冠状病毒肺炎疫情不仅对广大居民的生活和出行带来了较为显著的负面影响,对春节后各地企业的复工和项目的新开工也带来了一定程度的影响。随着各地返程、复工时间的临近,疫情防控进入关键阶段,各地也进一步强化了对疫情的防控力度,预计疫情防控对宏观经济的负面影响也将进一步延续。那么此次疫情对宏观经济的负面影响究竟有多大?未来随着疫情防控形势的变化,又会对经济数据带来怎样不同的影响?全年来看经济数据的走势将大概率如何演变?我们尝试通过不同情景的假设分析,试图为这些问题寻找答案。

乐观假设下,疫情对经济的负面影响集中在一季度,对全年经济增长影响有限。乐观情景我们假设疫情在未来1-2周内得到有效控制,医学观察人数、疑似病例和确诊病例增量逐渐减少乃至出现净减少,2月底至3月初各地限制措施逐步解除,一季度末前生产、投资和消费逐渐恢复正常。(由于近期中央和地方都采取了一系列强有力的疫情防控措施,这一情景假设出现的概率较高)

根据这一前提假设,一季度名义GDP增速或将跌至5.6%,但二季度迅速回升。在此我们选择生产法GDP来从经济总量的角度进行分析(之所以选择生产法GDP,是因为我国季度GDP统计都采取生产法统计,因此只有生产法的季度GDP及分项数据),并以2019年一季度的生产法GDP数据作为2020年一季度产业结构的比较基准。从2019年一季度数据来看,一季度GDP中第一产业、第二产业、第三产业增加值的占比分别为4.2%、32.6%和63.2%,由此可见一季度由于春节因素的影响,第二产业对经济增长的贡献相对较低,服务业对经济的影响相对较大。从疫情对经济负面影响的角度看,第二产业中的劳动密集型产业和建筑业,第三产业中的批发和零售业,交通运输、仓储和邮政业,以及住宿和餐饮业是受疫情影响相对较为显著的行业。参考2003年非典疫情期间经济数据的表现,我们假设一季度这些行业的增速都出现一定程度的下降,而其他行业增加值与2019年四季度的增速基本持平。从二季度开始,随着疫情得到控制,相关行业产出明显恢复,且在稳增长政策刺激之下,经济出现边际改善。我们的预测结果如图表1所示。根据我们的预测,受疫情影响,一季度名义GDP同比增速将回落至5.6%左右,考虑一季度通胀大概率仍将维持在高位,一季度实际GDP增速或将跌破5%。而随着疫情的结束,前期被疫情阻断的需求集中释放,以及稳增长政策二季度发力(考虑到2020年实现十三五规划目标的诉求,疫情结束后稳增长政策大概率发力),经济将大概率出现明显回暖,我们预计二季度名义GDP增速将大幅回升至7.6%,实际GDP增速也将重新回升至6%以上。根据这样的前提假设,全年名义GDP增速或将维持在7.1%左右,考虑到2020年全年通胀总水平将较2019年有所下降,2020年依然有望实现全年6%左右的实际GDP增长水平。

悲观假设下,疫情对经济的负面影响将延续至二季度,下半年稳增长政策仍需进一步发力。悲观情景我们假设随着各地逐渐复工,人流的加速流动导致疫情的继续扩散,政府不得不进一步加码控制措施,各地的限制措施延续至二季度,直至二季度气温回升后疫情逐步得到控制,二季度末前生产、投资和消费逐渐恢复正常。

根据这一前提假设,二季度名义GDP增速小幅回升至6.7%。我们继续采用生产法GDP的统计方法和数据对上半年经济的走势进行预测。我们假定一季度末疫情仍未得到有效控制,则意味着本应在一季度末二季度初启动的新开工季将进一步延后,二季度的生产、投资、消费等一系列数据都只能得到部分恢复,受疫情直接影响的劳动密集型产业,建筑业,批发和零售业,交通运输、仓储和邮政业,以及住宿和餐饮业都难以回升至去年四季度的水平。根据这样的前提假设,我们预计一季度和二季度的名义GDP增速分别仅有5.6%和6.7%,实际GDP增速都将大概率低于6%,即使下半年随着稳增长政策加码和此前延后的需求集中释放,GDP增速明显上升,全年名义GDP增速也仅能达到6.9%左右,全年实际GDP增速大概率难以实现6%左右的增长目标,这意味着下半年稳增长政策仍需进一步发力,财政政策和货币政策刺激加码可期。

从对市场的影响看,如果按照乐观假设推演,疫情对经济的负面影响将集中体现在一季度,未来央行货币政策宽松的必要性就将显著下降,随着一季度末二季度初疫情的影响逐渐结束,经济预期逐步趋于改善,利率也将逐渐触底迎来拐点。二季度随着经济明显改善,利率或将进入上行通道,全年利率将大概率呈现前低后高的走势。如果按照悲观假设推演,疫情对经济的负面影响将贯穿整个上半年,经济的企稳将延后至三季度出现,上半年随着疫情的延续,央行的货币政策宽松也将进一步发力,在经济悲观预期和货币政策宽松预期的共同作用下,上半年利率仍将呈现震荡下行趋势,直至下半年经济逐步企稳,利率才将逐步触底迎来拐点,那么全年利率或将呈现V字形走势。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享