香港领先的化妆品连锁店莎莎国际(00178-HK)中午发布2020年1月25日至1月31日新春期间香港及澳门特区未经审核的最新零售业务销售数据:零售销售同比下降76.9%,同店销售同比下滑75.5%。

其中,香港特区零售销售同比急降77.9%,主要受新型冠状病毒事件影响,内地访港旅客数量跌幅扩大至85.5%,整体人流锐减导致整体交易量下滑54.4%。内地客和本地客的交易平均金额分别下跌14.5%和25.6%。澳门特区零售销售表现也十分疲弱,同比下滑73.4%,其中内地客下滑76.5%。

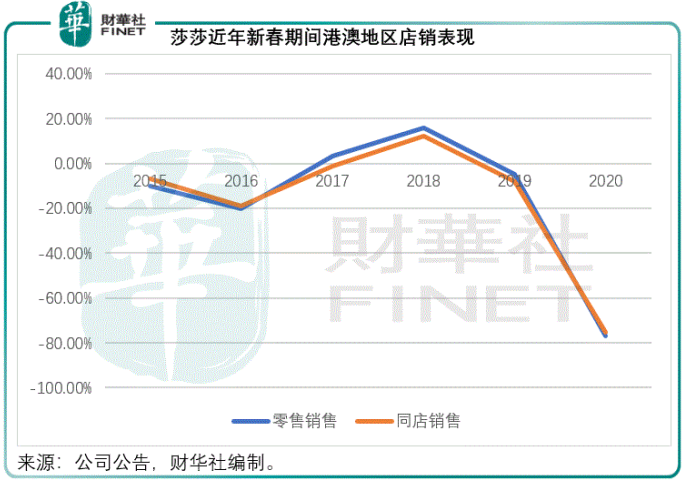

从下图可见,对比近年已经不咋地的表现,今年新春期间的销售表现可以说一落千丈。

尽管销售表现欠佳,莎莎的股价却在午后靠稳。2020年2月6日,莎莎全日收市报1.44港元,涨0.7%。大家可能有个疑问,为什么莎莎能够避过一劫?财华社猜测原因可能包括以下几个:

股价已跌至十年低位

从下图可见,莎莎的股价已跌至十年低位。由于去年下半年香港的社会运动,加上全球贸易部明朗因素增加,莎莎的股价从2019年初接近3港元跌至年末的1.76港元,跌幅高达41.33%。2020年至今仅一个多月时间,股价再跌18.18%,至如今的1.44港元,也就是说短短一年,市值就蒸发了52%。

事实上,在今年年初发布的销售数据已经反映了港澳地区业务表现的低迷。截至2019年12月31日止三个月,总营业额下滑27.3%,至15.84亿港元,其中占比达到75.2%的港澳地区营业额同比下滑35.2%。

截至2019年12月31日止的九个月,合计营业额下滑19.7%,至50.78亿港元,港澳地区营业额下滑了23.9%。

市场似乎已经预料到莎莎今年的表现,其股价一蹶不振。

在全社会群策群力战疫下,相信零售市道的不济仅是暂时的,在疫情缓解后,零售市场有望迎来需求释放的复苏。莎莎能否把握这个机遇呢?

先来复盘2003年SARS期间莎莎的表现,在肺炎疫情爆发之后的第二个财季(截至2003年9月底的第二季),莎莎的港澳收入仍增长6%,主要因为来港购物旅客增加抵销了负面影响。可见,只要恢复通关,在内地旅客需求的带动下,莎莎仍有复苏的希望。

除此以外,莎莎提出了多项内部整改措施,以改善业务表现:

2019年12月初宣布结束亏损的新加坡业务,专注发展马来西亚市场,并在今年年初表示,将优化库存、加快内地零售网络的拓展以及优化电商的营运方式。

值得注意的是,尽管莎莎近年力促港澳以外市场,但港澳地区仍是其最主要的收入来源,而从截至2019年9月末止上半财年业绩来看,中国内地及电商业务收入均有所下降,开源之法可能仍需探索。

所以,莎莎最近提出节流,该集团计划缩减香港店铺网络、减低员工成本及降低库存,而全体执行董事将率先减薪75%三个月。截至2019年9月30日止的六个月,莎莎的董事酬金为67.1万港元,仅相当于期内雇员福利开支5.55亿港元的0.012%,可以说董事减薪并不能节省多少成本,起示范作用、提振员工信心或许才是动机。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享