俗話說好事多磨,康方生物的上市申請因純粹的技術問題導致被退回。值得注意的是此類原因卻非公司自身問題,純粹為技術原因,只需補齊材料重新遞交即可。港交所網站顯示,康方生物的聯席保薦人摩根士丹利和摩根大通再次遞交公司的港股主板上市申請。那麽從投資的角度來看,康方生物有何看點?是否值得投資?

自從港交所(00388-HK)發佈生物科技公司上市新規後,許多未盈利的生物科技公司紛紛上市,而且備受矚目。在資本市場,生物科技公司的看點不是「現在」,而是「未來」。

成立近八年的康方生物,「未來」相當有看頭。這家由國外藥企工作多年的海歸團隊於2012年3月成立的抗體藥物研發公司,擁有多個全球及國内首創的抗體新藥項目,10個產品已進入臨床研究階段,涵蓋了腫瘤免疫治療、自身免疫性疾病以及心血管疾病三大領域,其中4個針對惡性腫瘤和重大免疫性疾病的單抗藥物入選國家衛健委及科技部十三五「重大新藥創製」科技重大專項課題。

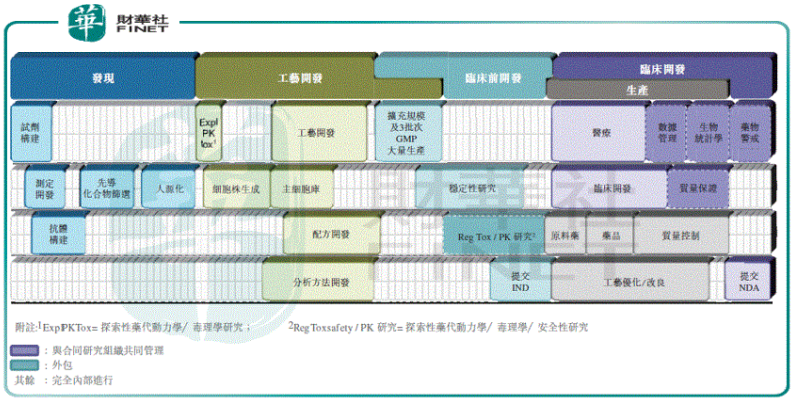

該公司創建了全面的藥物開發平台-ACE平台, 涵蓋了現代藥物發現及開發能力、工藝、生產等各個環節,讓該公司能在極少依賴CRO外包服務的情況下自主開發抗體新藥。

四個主要内部功能:藥物發現、工藝開發、臨床前和臨床開發以及GMP合規生產,見下圖,各個環節的高度整合和協同合作為其賦予獨特優勢,提升了開發新一代抗體藥物的質量、效率和開發與商業化速度,同時降低了開發成本。

事實上,該公司關於單特異性抗體(單抗)和雙特異性抗體(雙抗)的發現和開發平台已經產出了豐富的創新型臨床階段候選藥物,並且於2015年向Merck授出了關於CTLA-4單克隆抗體候選藥物AK107的許可,總對價高達2億美元,這也是當時中國第一家向全球領先製藥公司授權完全自主研發的單克隆抗體的生物技術公司,可見Merck對該平台的認可。

該公司開發出中國最豐富、最多樣化的創新抗體藥物在研管線之一,涉及二十多個藥物開發項目,其中10個抗體處於臨床階段,六個雙特異性抗體(兩個處於臨床階段)及四個抗體獲得FDA的IND批準。

尤其值得注意的是AK104,這是一種可同時靶向PD-1和CTLA-4的雙抗候選藥,目前正在中國和澳洲進行多種適應症的Ib/II期及II期臨床試驗,並正在美國啓動一項臨床試驗。該公司於2019年11月6日-10日的癌症免疫治療學會(SITC)年會上公佈了澳洲一期臨床研究結果:AK104安全耐受,有望成為抗體單藥的新一代腫瘤免疫治療手段。並與近期就一項於美國對2L/3L子宮頸癌患者進行的AK104計劃註冊試驗整體研究設計獲得FDA書面同意,並有可能通過快速審批通道向FDA提交子宮頸癌NDA申請。

處於臨床開發後期的Penpulimab(AK105)是具差異化,且可能是同類最佳的PD-1單克隆抗體候選藥物,優勢主要包括通過其差異化的結構設計去除Fc受體介導效用功能以增加抗腫瘤活性、導致解離速率較慢及受體佔位較好,臨床試驗中觀察到強大療效數據及良好安全性。AK105得到了中國生物製藥(01177-HK)的開發和商業化合作支持。

AK101有望成為首款中國本土開發並獲批、針對已驗證第二代自身免疫疾病靶點的單克隆抗體候選藥物。值得注意的是,其靶點與自身免疫疾病主要治療藥物之一強生公司的Stelara(優特克單抗)相同,而且更具優勢:療效相似或更佳、與抗-TNF-α製劑相比具有更好的安全性,最重要的是更可負擔。考慮到國内對自身免疫性疾病療法的巨大需求,AK101或可在國内市場對此類藥物的需求尚未得到充分滿足的時候佔據較大份額。

Ebronucimab(AK102)或成為首款中國本土開發並銷售予國内大量心血管病患人口的PCSK9候選藥物。相對於競爭療法,AK102表現出更有效消除患者的低密度脂蛋白膽固醇,或有望成為中國高脂血症、HoFH、HeFH和高膽固醇血症治療領域的市場領導者,從而佔據此領域巨大的市場份額。康方生物已經與東瑞製藥訂立合資協議,合作開發AK102。

由此可見,康方生物擁有多個全球創新、極具市場潛力的領先產品。除了十個臨床階段候選藥物之外,該公司還在腫瘤學、免疫學等各種治療領域開發五種創新型可申請IND的候選藥物,包括針對新的或經過驗證的高價值靶標的同類最佳和同類首選創新藥物。在研發方面,該公司的「未來」相當瑰麗,按ClinicalTrials.gov上列出的臨床試驗中創新性單克隆抗體候選藥物數量計算,該公司在中國的生物製藥公司中排名第三。與Merck、中國生物製藥以及東瑞製藥等國際和國内領先藥企的合作也反映了國内外同行對其實力的認可。

商業化離不開生產。前文已提及康方生物ACE平台在優化功能和降低成本方面的有效性、其自身強大的研發實力,並介紹了具有潛力的產品。在生產階段,該公司有何優勢?

康方生物擁有符合國家藥監局、美國食品藥品管理局及EMA推行的國際GMP標準的強大内部生產能力。該公司於2016年建立了華南地區第一家採用具有中央控制系統的GE FlexFactory技術的生物製劑生產設施,從而使其能在最短生產週期及較低經營成本來快速擴大生產規模或在各種候選藥物之間切換生產。

目前該中山生產設施科容納1700L的生物反應器,並正在新增兩個1000L的生物反應器,以滿足不斷增加的生產需求。

此外,康方生物正在廣州興建一個新的生產設施,估計總共可容納最多40000L的生物反應器,其中一期的八個2000L生物反應器(總容量將達16000L)將於2020年底前完成安裝及投入運營,另外規劃中的8000L生物反應器將按其與東瑞製藥的合資協議合作安裝。

由此可見,康方生物已為未來的商業化整裝待發,這或許可以解釋其獲得國内長線專業私募基金、行業投資者支持的原因。

2019年11月初,康方生物宣佈完成近1.5億美元的D輪私募融資,這一輪投資由主要進行超長期投資並參投了四五十家優秀企業的正心谷創新資本(LVC)及港股上市龍頭藥企中國生物製藥領頭,清池資本、奧博資本、AIHC Capital這些專注於醫療投資的國際專業醫療基金的參與,以及深創投、國新國信東吳海外基金、AIHC、嘉華集團、建信資本、和杏澤資本等均參與投資。

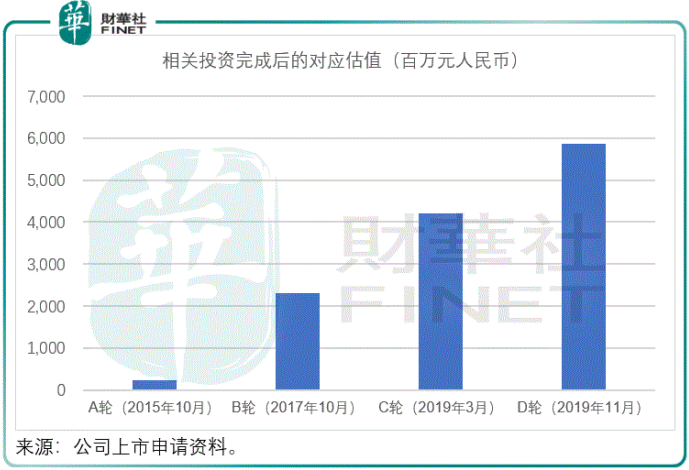

從上圖可見康方生物這幾年快速的升值史,2015年A輪融資後估值僅3.3億元人民幣,到2019年11月的D輪融資,估值已升至8.36億美元,漲幅達17.7倍,主要得益於其有效的平台、創新產品的市場潛力、強大的研發和生產能力。上一輪私募融資之後,投後估值約為8.36億美元,但這並不等同於上市的估值,從其過往的估值來看,該公司在資本運用方面頗為有效,這從其研發新藥的能力可見一斑。此外在融資過後,該公司的研發成果斐然,例如其2019年11月9日發佈的AK104對晚期實體瘤患者的Ia期研究成果。由此可見,這家在技術掌握度和產品的臨床進展上處於前列的雙抗研發公司擁有不可多得的優勢,或可為港股市場帶來難得的投資標的。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享