发迹于湖北、武汉的良品铺子,近期就要在A股招股上市啦!

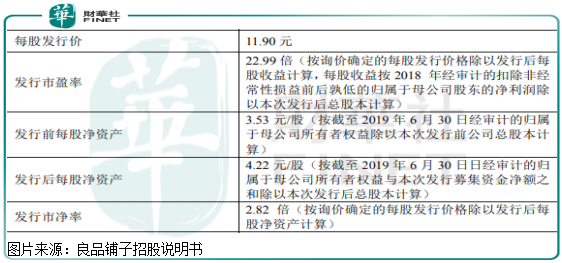

根据良品铺子披露的招股说明书显示,此次公司发行股价11.9元/股,发行市盈率(PE)22.99倍,发行市净率(PB)2.82倍。

2016年至2018年良品铺子的营业收入分别为42.9亿元、54.2亿元和63.8亿元,2019年前三季度公司营业收入54.6亿元,分别同比增长36.2%、26.45%、17.58%和19.65%;2016年至2018年净利润分别为0.99亿元、0.38亿元、2.39亿元,2019年前三季度公司净利润为2.68亿元,分别同比增长118.16%、-61.16%、520.65%和83.81%。

从这组数据我们可以看出,良品铺子的营收一直保持两位数增长,净利润似乎不是特别稳定。但如果我们看良品铺子扣非后的净利润,就会发现其实公司净利润数据比营收数据更亮眼。2016年至2018年良品铺子扣非后的净利润分别增长108.22%、67.55%和84.07%,2019年前三季度增长79.5%。

对应收入和净利润来看,良品铺子22.99倍的发行市盈率,就不算贵了,毕竟A股消费公司市盈率普遍也在20倍至40倍之间,净利润还没有良品铺子的增速快呢。

如果细心点的读者可能会发现一个问题,良品铺子的发行市盈率是根据2018年净利润计算出来的,可是现在已经2020年了,如果对应2019年净利润,良品铺子的发行市盈率是多少呢?

2019年前三季度良品铺子的净利润3.14亿元,预计公司全年净利润超过4亿元,因为,四季度为公司销售旺季,根据此基数计算,良品铺子发行市盈率只有10倍出头。

但是,也不得不考虑此次疫情对良品铺子的冲击。良品铺子在接受媒体采访时表示,疫情对良品铺子的冲击是客观存在的,但现在公司湖北门店也陆续开业了。

春节期间,除湖北区域门店外,良品铺子全国其他城市1400多家门店正常营业,从初七开始,在保障员工安全的情况下,湖北区域符合条件门店也陆续营业。良品铺子表示:“湖北800多家门店,现在开了200多家,武汉的数量比较少,政府有城管限制,少数社区店(位于小区、社区)能开的尽量也开了。”

同时,良品铺子正在与美团、饿了么等外卖平台沟通,尽量保证外卖业务配送的无接触式配送。

从良品铺子的表态中,我们可以看到,疫情对公司门店主要影响的是在湖北省,另外,由于快递原因,估计线上门店也会有一定影响,但整体来看,疫情对公司经营业绩虽然有负面影响,但也是短期性的不具有持续性。

悲观一点,良品铺子的业绩受一季度销售数据大幅下滑影响,2020年公司的营业收入和净利不增长,对应发行的市盈率也只有10倍出头,这对于一家核心竞争力还在,只不过短期受外部因素影响,导致净利润短期停滞的消费公司来讲,也是非常划算的。

整体来看,受制于疫情影响,良品铺子短期业绩可能会有所承压,但公司发行市盈率非常低,一定程度抵消了业绩不利预期的影响,所以,股价破发的概率并不大。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享