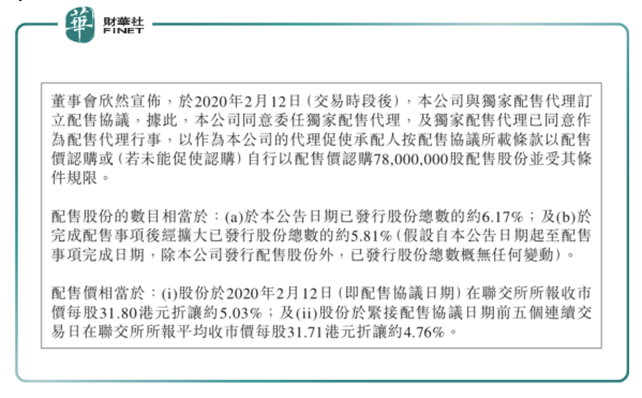

今日(2月13日)早間,信達生物(01801-HK)發佈一則折價配股的公告。公告稱,信達生物將按每股30.2港元的配售價(相當於12日收市價31.8港元折讓5.03%),配售78,000,000股,佔擴大後股本5.81%。

公告指出,本次折價配股之後,信達生物將籌得款項淨額約23.31億港元,將主要用於擴大信迪利單抗的產能和新的產品管線開發。截至2019年6月30日,信達生物錄得賬面流動資產為40.49億元。

值得注意的是,2019年10月信達生物已經實施過一次折價配股,當時按照配售和認購協議日期前一日的收市價折讓6.82%的認購價籌得約23.86億港元,用於公司推進重要管線候選藥物IBI-302和IBI318的臨床試驗。前後兩次折價配股相隔的時間半年不到。

公告指出,信達生物本次配股所得的款項主要的用途之一就是對公司核心藥物信迪利單抗進行產能擴張。信迪利單抗是一款用於治療復發/難治性經典型霍奇金淋巴瘤的PD-1單抗藥物。它於2018年12月獲批上市,並於2019年11月被納入國家醫保目錄。

作為國内第一款被納入國家醫保目錄的PD-1單抗藥物,信迪利單抗赢得了癌症單抗療法進入國内市場的時機,這對同類同適應症的藥物來講無疑是一馬當先的優勢。

但值得注意的是,臨床數據表現優異的信迪利單抗對應的市場空間相當有限。招股書顯示,國内霍奇金淋巴瘤的年發病率約為二十五萬分之一,而約佔霍奇金淋巴瘤的經典型霍奇金淋巴瘤只有30%的患者會出現初始治療抵制或治後復發的現象,因而可以說信迪利單抗對應的這個治療復發/難治性經典型霍奇金淋巴瘤患者的數量非常小。

可以說,本次2月的配股所指向的「擴大信迪利單抗產能」,並非是大部分資金的去處。從目前信達生物的研發管線來看,變現最快的項目應該是圍繞已經商業化的信迪利單抗進行適應症的擴展。筆者認為,在信迪利單抗進入醫保目錄後,信達生物必須馬上著手新的適應症研發項目。如此看來,今日公司的折價配股就說得通了。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享