疫情改变了很多用户的习惯,这包括“宅”、非接触外送、线上服务……能不见面,就不要见;能线上绝不线下。用户的产品和服务使用习惯也在潜移默化地发生变化。

然而,许多企业还未来得及因应这些变化作出产品和服务的调整,所以在这个趋势下,率先受惠的是能让人民免于“见面”的产品和服务。

作为中国首家互联网保险公司,众安在线(06060-HK)无疑得益于互联网服务的提早布局。

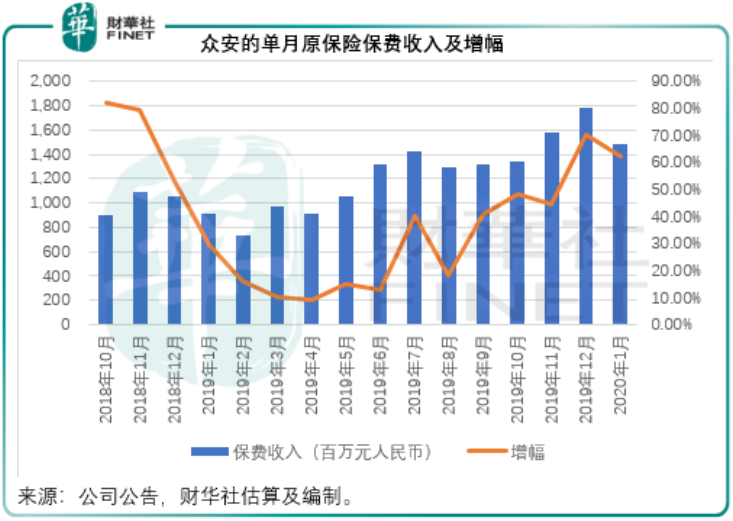

2020年1月,众安保险的原保险保费收入总额为14.85亿元(单位人民币,下同),同比显著增长62.30%。受此公告带动,众安在线的股价一度大涨10.63%,收报31.25港元,涨8.89%。

笔者留意到,众安保险的原保险保费收入一般在每年的11月和12月份比较高,而农历新年假期1月份和2月份的占比都比较低,过往的数据显示(2018年和2019年)1月和2月原保险保费收入占全年收入的比重都不超过6.3%,而且金额都不超过10亿元。所以同为农历新年假期,今年的原保险保费收入有点不同寻常,即使对比于去年下半年的数据也毫不逊色,见下表。

那是否就能断定疫情让众安受惠?未必。

投保增加,这应该是肯定的,从增长率来看相当令人满意。

笔者从众安2019年上半年业绩中发现,健康生态总保费占合计保费的24%,赔付率为60.3%。也就是说2019年上半年与健康保险有关的业务占比约为24%,其余的76%则为消费金融、汽车、生活消费、航旅等等,其中消费金融是最主要的生态板块,占比达到29%,其次是生活消费,占比23%,再次是汽车和航旅,占比分别为10%和11%。

消费金融和生活消费与客户的消费习惯、个人财务状况有关,疫情影响短暂来看不会对个人的财务状况带来太大的影响,反而客户可能因为消费增加而增加这些方面的需求。

值得注意的是,2019年上半年的数据显示,航旅生态的赔付率只有单位数,是五大生态的最低。航旅在这次疫情所受的冲击颇大,多班国内外航班取消,旅行线路几乎全部取消,所以这一生态的受影响情况可能颇为严重,赔付率很可能会上升。

无论如何,用户行为模式的改变,对于互联网保险商来说是好事,有利于业务的提升和降低获客成本,但仍需要关注赔付率和成本是否短期影响其整体盈利表现。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享