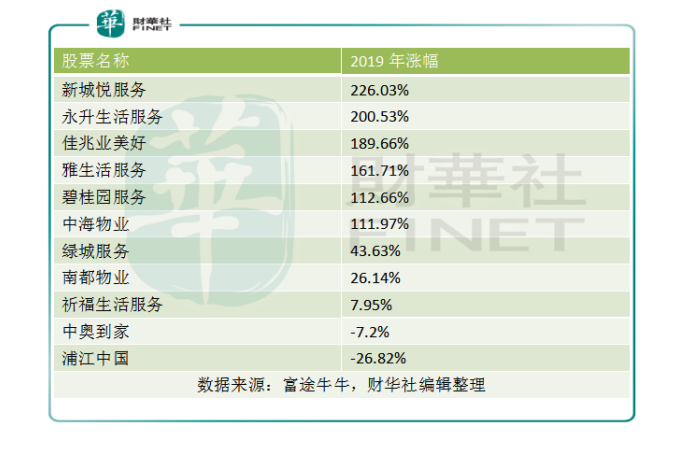

2019年,恒生指數全年漲幅僅有9.07%的情況,物管行業大放異彩。若以2019年之前上市的11家物管公司計算,新城悅服務(01755-HK)以226.03%的漲幅位居行業第一,也遠超同期恒指漲幅。

2020年2月13日,新城悅服務發佈盈喜,預計2019年公司擁有人應佔利潤同比增長超80%,按公司2018年公司擁有人應佔利潤為1.50億元(單位人民幣,下同)計算,預計2019年公司擁有人應佔利潤將超過2.7億元。公司稱利潤大幅增長的原因是在管面積的增加、增值服務收入的上升,尤其是社區增值服務和智慧園區服務。

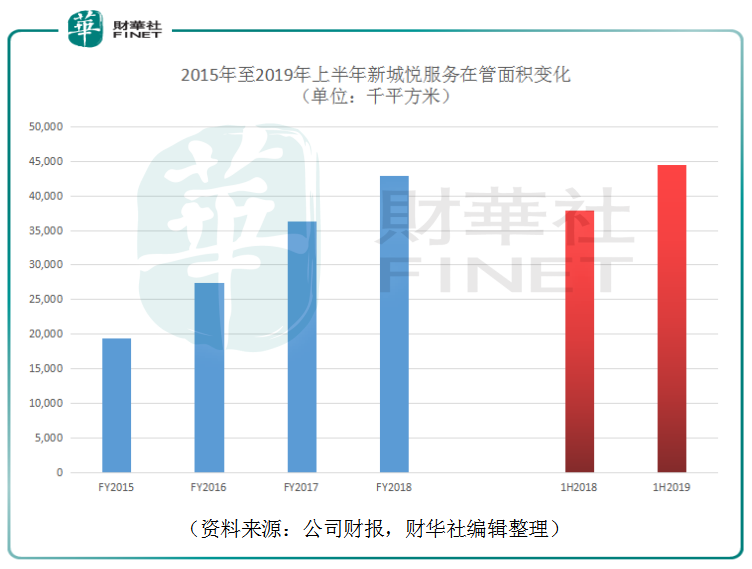

從2015年至2018年,新城悅服務的期末在管面積由1933.9萬平方米升至4288.7萬平方米,年化復合增長率達30.4%。2019年中期末同比再次增長17.3%至4443.4萬平方米。

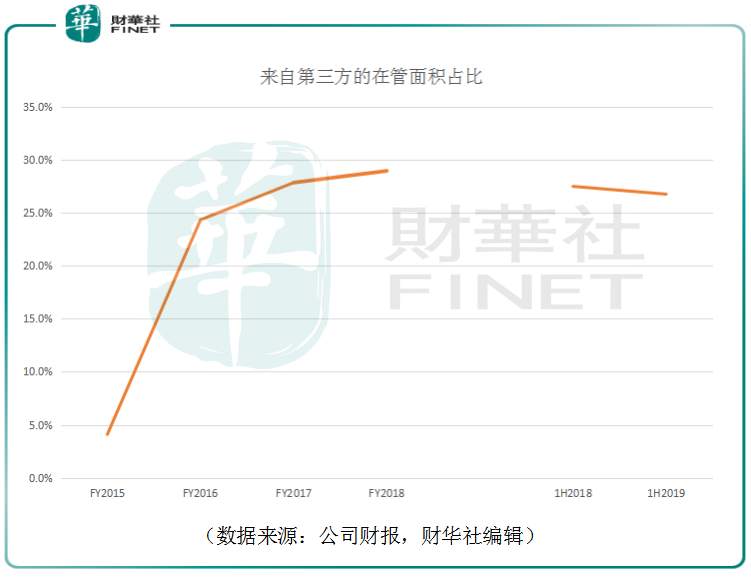

2018年11月6日登陸港交所的新城悅服務招股章程中披露,所得款約60%將用於收購物業服務公司及獲取物業管理項目,在原生式擴張及收購式擴張併舉的助力下,新城悅發展來自第三方的在管面積佔比快速增長,於2015年至2018年,來自第三方的期末在管面積分别為4.1%、24.3%、27.8%及28.9%,截止2019年中期末為26.7%較上年同期略降0.8個百分點。

雖然公司近幾年三方在管面積佔比快速增長,但是相較於同業,仍有較大的提升空間。從公司的上市募集資金使用來看,其計劃60%募資金額用於收購物業服務公司及獲取物業管理項目,但截止2019年中期末,僅僅使用了1.0%,若按照原計劃2021年12月31日前用完的話,公司的收購力度或將迅速增加。

截止2019年6月30日,新城悅服務合約面積達到1.33億平方米,同比增長61.8%。其中來自新城系的合約面積為1.06億平方米,佔比80.1%;來自第三方的合約面積約為2650萬平方米,佔比僅為19.9%。第三方佔比仍有較大的提升空間。

若在從上市募資使用情況來看,新城悅服務計劃15%上市募資金額用於擴張增值服務,截止2019年中期末已使用37.1%,業務推展迅速。這也為公司收入及利潤增長做出較大貢獻。

增值服務往往具有較高的毛利率,可以有效提升公司利潤表現,這也是國内物管公司大力發展增值服務的原因。公司的增值服務收入主要來自開發商增值服務及社區增值服務兩方面。

2019年上半年,公司開發商增值服務收入達到2.74億元,較2018年同期的1.05億元增長161.8%,增值服務的增長主要來自案場服務收入的增加。

社區增值服務方面,2019年上半年實現收入約7110萬元,較2018年同期的2320萬元同比增長206.3%。期内開發商增值服務及社區增值服務的毛利合計達1.18億元,這已經超過同期的物業管理服務毛利的1.12億元。

從分部毛利率來看,新城悅服務物業管理服務、開發商增值服務、社區增值服務的毛利率分别是28.1%、24.9%及69.7%。社區增值服務以超高的毛利率領先與其它業務,這也為公司2019年利潤的增長做出較大貢獻。

2020年物管公司仍然是站在行業風口。住宅物管費用上調、行業集中度提升將有利於龍頭物管企業的業績成長。截止2019年中期末,新城悅服務銀行結存及賬面現金高達9.17億元,同比增長54.6%。手握充足現金,結合大量的募資用於收購預留款未用,新城悅服務有充足的彈藥參與到未來國内的物管項目收購競爭,若能收獲大量優質標的,結合公司在增值服務領域的經驗,新城悅或仍將與同業在2020年飛速奔跑。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享