2月18日晚间,九龙仓集团(00004-HK)发布盈警,预计2019年股东应占集团盈利同比下降约50%,财华社按公司2018年公司股东应占盈利为66.23亿元(单位港币,下同)估算,预计2019年或降至33.12亿元。公告中称盈利下降的主因是若干内地发展物业根据当今市况评估或将产生减值亏损拨备。

创建于1886年的九龙仓集团有限公司是香港第十七间成立的公司,扎根香港,历史悠久,亦是恒指创立时的首批三十家成分股之一,至今仍是颇具人气的本地蓝筹股。风云变幻,随着中国内地快速发展,九龙仓集团上市公司的业务中心已聚焦于内地。

截止2019年6月30日,九龙仓集团在内地的资产超千亿元人民币,占集团总资产的份额超70%,集团80%的盈利由内地产生。

这里从分部来看下香港和中国内地的差异。九龙仓集团以投资物业、发展物业、物流、酒店以及码头构建公司五大主营业务。2017年11月九龙仓集团分拆香港的投资物业公司——九龙仓置业(01997-HK)于港上市,这使九龙仓集团的物业相关业务几乎全部依赖于内地。

据九龙仓集团2019年上半年财报的原始数据,财华社统估算集团2019年上半年:

1.发展物业分部实现收入30.92亿元,营业盈利13.13,分别占集团总份额的38.3%及35.4%。此为集团收入及营业盈利的第一大来源。此项业务的收入及营业盈利几乎100%来自于内地。

2.投资物业实现收入20.40亿元、营业盈利12.20亿元,分别占集团总份额的25.3%及33.0%。投资物业为集团贡献的营业盈利仅略低于发展物业分部。此业务来自内地的收入和营业盈利占比分别高达96.0%及95.2%,妥妥的也是以内地为绝对发展中心。

九龙仓集团业务绝大部分仰仗于内地的好处就是在中国经济腾飞时享受红利,但当国内正经历经济结构调整转型时,也不得不承担相应的责任。

国内楼市政策调整,中美贸易摩擦,人民币及港币汇率波动这些因素都直接影响着九龙仓集体的业务发展,加上最近新型冠状病毒疫情肆虐,九龙仓集团业绩正面临挑战。

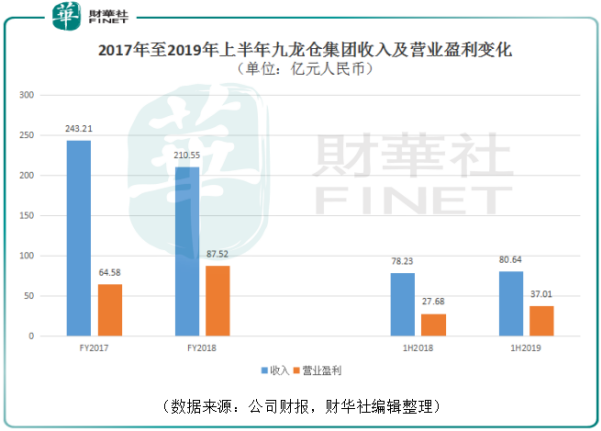

实际上,在2018年九龙仓集团就已经出现收入同比下降13%至210.55亿元,所幸当时营业盈利同比增长36%至87.52亿元。2019年上半年收入同比转增3.1%至80.64亿元,营业盈利亦同比增长33.7%至37.01亿元。

尽管从这份2019年盈警公告中看出公司于内地发展物业可能产生较大的减值亏损,但集团仍有大手笔的内地物业收购。2019年12月7日,九龙仓集团的全资附属公司拟以13.62亿元收购会德丰(00020-HK)旗下一间投资控股公司,该投资公司拥有的唯一资产是位于杭州富阳市的住宅开发项目的100%法定及事宜权益。因为会德丰手握九龙仓集团69.3%权益,所以此交易构成了关联交易。

或许是外部环境的变化,令九龙仓集团对业务扩张的考虑趋于谨慎。再2018年末,九龙仓集团计划开支总额(包含已承担及尚未承担)同比增长4.7%至271.82亿元,但到了2019年上半年计划开支总额将至257.23亿元,此较2018年末下降9.5%,较2018年上半年同比亦下降5.4%。需要注意到的,2019年上半年的257.23亿元的计划开支中,已承担的部分为156.13亿元,远高于未承担部分的101.10亿元,这或许表明2019年下半年扩张步伐的放缓更甚。

2019年集团发展物业减值拨备一方面会对2019年公司的股东应占盈利造成较大影响,但另一方面甩开包袱的九龙仓集团或许能在2020年重新出发。唯有众人没料到的此次新型状病毒疫情的黑天鹅事件,这将对九龙仓集团一季度的发展造成颇大影响,今年的发展重点只能寄希望于下半年发力的表现了。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享