站在红底股的边缘,刚刚公布业绩的中国平安(02318-HK)还是未能跨过去。

2020年2月20日收市后,中国平安公布了截至12月31日止2019年的全年业绩。

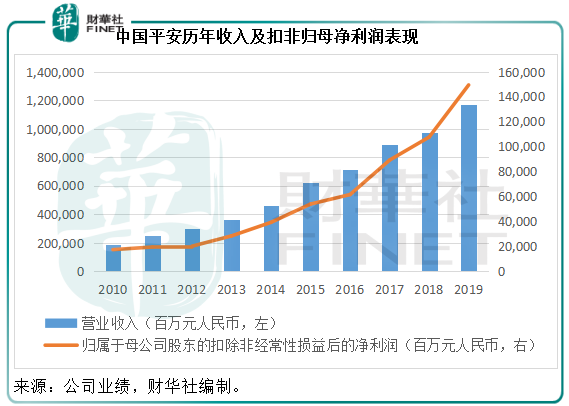

按中国会计准则编制的2019年业绩显示:中国平安全年营业收入同比增长19.7%,至1.169万亿元(单位人民币,下同);扣除非经常性损益后的归母净利润同比增长29.4%,至1392.55亿元;全年股息每股2.05元,同比增19.19%。

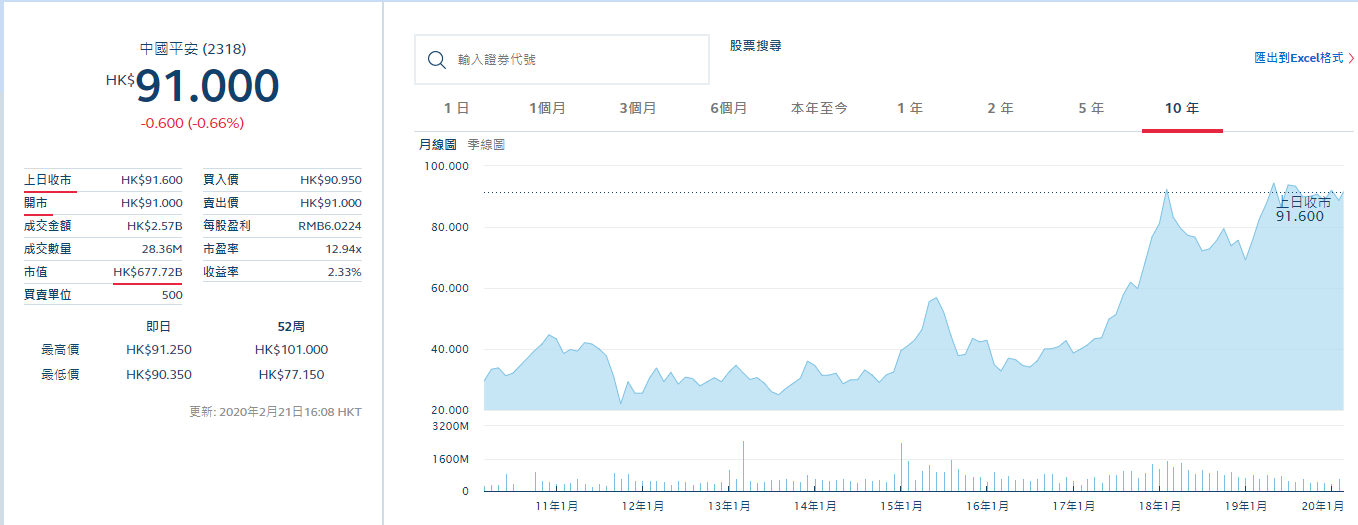

简单从这些指标来看,平安的2019年表现不错,但是在公布业绩之后的第二个交易日,其H股却下跌0.66%,收报91港元。今年一月初短暂站上100多港元的高位之后,平安一直在90元以上水平徘徊,100港元成了一道隐形的坎。

我们先来看看平安的业务构成。作为全球领先的综合金融服务集团,平安涉及多项业务领域,涵盖保险、银行、信托、证券、资产管理、金融科技和医疗科技等业务。

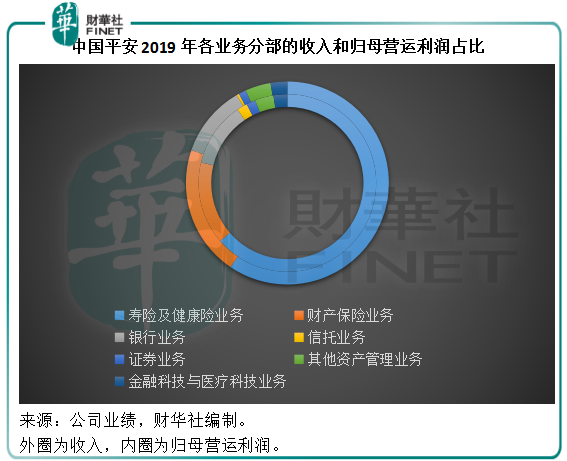

从下图可见,寿险和健康险、财险及银行业务是其最主要的收入和运营利润来源,其中寿险和健康险业务占了总收入及利润的一半以上。

作为业务覆盖面如此大的综合金融集团,平安业绩中短期波动性较大的损益项目和一次性重大项目较多,为了反映其长期持续经营业务的表现,以便更客观地评估经营业绩,该公司使用营运利润指标。

2019年,平安的收入同比增长19.7%,而期内的归母营运利润则增长18.11%,至1329.55亿元,营运ROE由2018年的21.9%,稍微降至21.7%,下降了0.2个百分点,反映了持续性经营业务的盈利能力稍微下降,其中营运利润占比达到六成以上的寿险及健康险业务,营运ROE下降了0.2个百分点,至40.5%。以下我们就来看看这一核心业务。

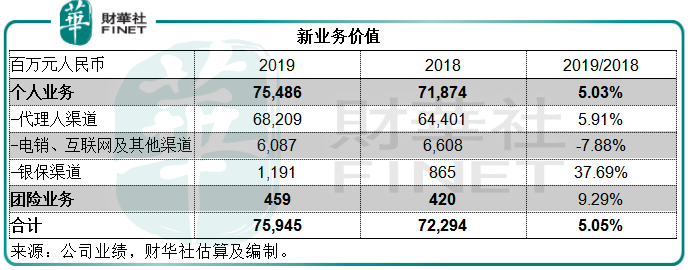

2019年,其寿险新业务价值增速有所放缓,同比进一步下降5.1%,至759.45亿元,见下图。

个人业务依然是核心,但平安表示也会关注团险业务的增长。2019年,个人业务占了新业务价值的99.4%,其中代理人渠道占了合计新业务价值的89.81%,非代理人渠道(包括电销、互联网、银保等)的贡献稍微下降,这其中电销和互联网渠道的下降抵消了银保渠道的增长,见下表。

尽管平安近年在努力拓展互联网等渠道,代理人仍是其吸纳新业务最重要的途径。

值得注意的是,截至2019年12月31日的个人寿险销售代理人数量同比下降了17.7%,至116.7万,相较之下,2018年的代理人规模同比增长2.3%。尽管代理人人均新业务价值同比增长16.4%,但代理人人均每月收入仅按年增长1.8%。作为最重要的新业务渠道,代理人流失是其不得不面对的问题。

2019年,寿险及健康险业务的已赚保费同比增长11.07%,至5171.4亿元,占平安总收入的44.24%。

平安在2020年2月21日收市之后公布了今年首月的保费收入数据。2020年1月,平安的寿险及健康险业务原保险合同保费收入同比下降13%,至1078.5亿元。相较之下,中国人寿(02628-HK)今年首月的原保险保费收入同比增长22.62%,至1935亿元。同样受到疫情的影响,如此悬殊的表现很可能令平安遭到市场的进一步看淡。

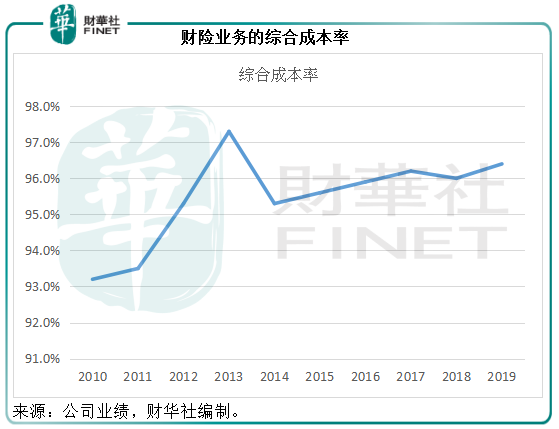

财险业务方面,2019年已赚保费同比增长9.2%,至2314.03亿元。虽然费用率下降了2个百分点,但赔付率上升了2.4个百分点,所以财险的综合成本率提高了0.4个百分点,拖累承保利润按年下降0.9%,至84亿元。

不过财险的另一笔重要利润来源总投资收益同比大增63.2%,至179.81亿元,其中净投资收益率维持5.4%的水平,因为平均投资资产规模增长9.7%而实现同样的增幅,至76.61亿元。但是,计入总投资收益中的公允值变动和投资资产减值损失都由上年同期的负数转为正数,因此总投资收益率提升了2.2个百分点,至6.6%。值得注意的是,公允值变动和投资资产减值之类的款项并非实实在在的已实现收益,未来很可能还会因为市场环境的变化而变化,6.6%的总投资收益率成色未必至纯。

诚然,相对于许多财险公司接近100%的综合成本率,平安的财险分部经营表现算是不错,不过从上图的曲线可见略微呈现向上趋势。

这可能也是市场担忧的一点。

2019年的银行业务方面,得益于平均生息资产规模扩大7.8%,以及净息差提升了0.27个百分点,利息净收入同比增长20.4%,至899.61亿元,非利息收入同比增长14.4%,至479.97亿元。但是贷款减值损失增加了22.1%,所以净利润仅增长13.6%,至281.95亿元。

从其他指标来看,银行业务的表现尚可。贷款减值准备余额同比增加了29.2%,至700.13亿元,不良贷款率下降了0.1个百分点,至1.65%,拨备覆盖率上升了27.88个百分点,至183.12%。

截至2019年12月31日,核心一级资本充足率上升了0.57个百分点,至9.11%,资本充足率上升了1.72个百分点,至13.22%。

但是年初疫情可能会影响到银行的一些客户,这可能也是市场担忧的一点。

2019年,科技分部贡献收入320.47亿元,同比下降8.2%,但归母运营利润同比下滑48.49%,至34.87亿元。

科技业务可以说是平安的发展驱动力,这个业务分部的构成大部分为独角兽企业,特点是处于初期的投入阶段。

近年独角兽企业的估值有所回归,市场未必还会拍手叫好抬高估值,而且这些独角兽的盈利水平尚处于不稳定的阶段。

在业绩发布会上,管理层也承认今年年初的新型冠状疫情多少对其业务构成负面影响。前文提到代理人渠道占了新业务价值的很大一部分,疫情可能阻碍代理人探访客户、面对面签单等。

除了保险业务之外,联席首席执行官陈心颖补充,信贷和投资方面也将受到影响,平安主要投资固收资产,尤其实业方面,可能短期会受到疫情冲击。

陈心颖也提到,这次的疫情也让平安看到了机会,尤其在目前该公司的科技分部正发力的方向——智慧城市、医疗、科技等。

首席保险业务执行官陆敏也提到,平安采取了一系列的财务政策,帮助代理人队伍稳定下来,留存下来,并且提供科技支持。事实上初七起,代理人已经在线上复工,借助这些年平安科技的发展,可以做成全流程线上经营和拓展。平安在科技赋能方面于国内乃至全球同行内都是做得最好最完整的。

针对上述寿险业务所体现出来的问题,平安创始人马明哲谈到了2019年下半年展开的寿险改革。

事实上平安在前几年已经发现寿险市场环境发生了很大的变化,消费者的需求也有所转变,行业的发展促使平安跟着改变。

要成为全球领先的人寿保险公司、行业标杆,平安决定走在市场变革的前列,目标是引领寿险的升级迭代发展。

对于改革,马明哲表示重点放在两方面:一个是渠道,一个是产品。

目前的寿险销售渠道都会涉及变革,包括代理人、线上互联网、银保等。代理人渠道方面,将追求质量,关注代理人的收入;线上互联网保险方面,将在三千万孤儿保单的基础上,采取措施进行再次销售,培养、推动和突破线上销售;银保渠道方面,坚持以价值为导向,不销售短期产品(理财类)。

产品方面,马明哲提到:“过去我们是从公司角度出发,而不是从客户出发,这次改革以客户需求为基础。”根据不同层次、不同代理人的销售模式、不同客户的需求等来进行销售。

而改革的关键是利用科技,科技是其重要的手段。

作为领先的金融科技专家,平安在科技赋能方面的投入一直很大,通过科技全面赋能金融主业,降本提效,强化风控。

智能语音机械人覆盖83%的金融销售场景、81%的客服场景,2019年全年累计服务量达8.5亿次,坐席成本降低11%。产险智能作业则有利于优化流程、改善体验。

利用AI进行面试和提供销售支持,提高代理人效率;AI零售银行则加快业务流程,降低服务成本。

利用科技能够有效动态监测企业信用风险和进行风险监控,更高效率地实现贷后管理。

科技业务方面,平安有陆金所、金融壹账通、平安好医生、平安医保科技、汽车之间等等。截至2019年12月31日,科技公司中金融壹账通、平安好医生及汽车之家完成上市,陆金所和平安医保科技完成对外融资,这些科技公司的估值总额为691亿美元(未考虑持股比例)。

这次疫情在潜移默化地改变人们的行为习惯和需求,也促成了数字化经济的发展,所以对于这些科技独角兽来说,也许会是相当不错的机遇。

总括来看,平安的2019年保险业务表现算不上令人满意,银行业务方面的数据尚可,但是疫情是否会对其资产质素带来挑战?这存在不确定因素。

不过,平安推出寿险改革,反映其正视并积极处理问题。管理层也提到,拥有经验最丰富的管理团队、素质最优良的代理人团队(产能是行业的两倍)、吸引的产品体系去支持业务员、强大的科技能力支持,相信下半年会很快恢复过来,明年能恢复常态、稳健、持续的增长。

100港元会是一道坎吗?按现价91港元计算,平安目前的H股市盈率为10.48倍,作为一家国际型综合金融公司,估值不算太高(按腾讯自选股APP,友邦保险的市盈率为25.4倍),作为一家科技公司,这个估值更是处于低水平。

正如我们前文所述,平安目前的瓶颈可能在于寿险业务。寿险改革顺利,科技独角兽业绩改善,或许可以让它重返百元俱乐部。

在去年的“港股100强”评选中,中国平安保持排名第九的成绩。我们将继续密切留意“港股100强”的最新进展。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享