中国曾经最著名的日化巨头之一上海家化(600315-CN),近几年明显出现了增长颓势,不光是营收增速持续多年放缓至个位数,净利率数据更是降至个位数。

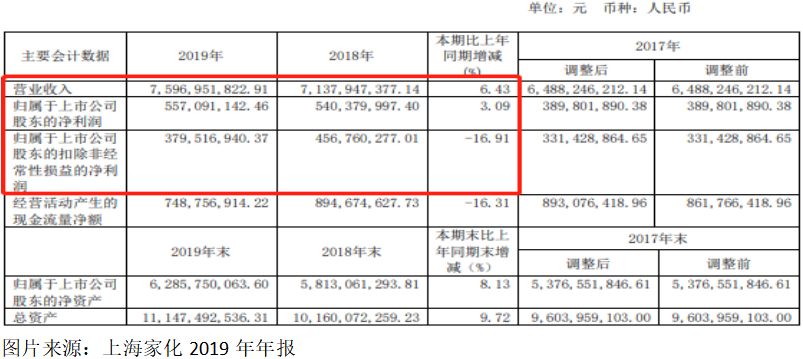

2月19日这家公司披露了2019年的经营业绩报告,实现营业收入76.0亿元(人民币,下同),同比增长6.43%;归属母公司净利润5.57亿元,同比增长3.09%;扣非净利润3.8亿元,同比下滑16.91%。

公司的营收分产品为美容护肤、个人护理和家居护理。其中毛利率最高的美容护肤营业收入增长0.06%,个人护理营业收入增长10.75%,家居护理营业收入增长42.89%。

高毛利率产品占比下滑,意味着上海家化整个业务结构也在发生不利的变化。

从2019年上海家化的经营数据看,似乎并不理想,毕竟收入和利润增速都非常慢,扣非净利润还出现了大幅下滑,高毛利率产品占比也在下降。

那如果和公司过往几年的经营数据对比呢。2018年至2015年上海家化的营业收入分别为71.4亿元、64.9亿元、59.6亿元和58.5亿元,分别同比增长10.01%、8.82%、-8.98%、9.58%;2018年至2015年上海家化的净利润分别为5.4亿元、3.9亿元、2.05亿元、8.18亿元,分别同比增长38.63%、93.95%、-90.23%和146.12%。

2019年上海家化的经营数据,不如过往两年的,不管是净利润增速还是营收增速,均处于近几年的低位。

另外,笔者从上海家化过往几年的营收和净利润数据中,发现公司营收保持小幅增长,但是,净利润已经多年没有增长且出现了下滑,问题出在哪里了?

首先,我们来看看上海家化的毛利率,2019年至2015年分别为61.88%、62.79%、64.93%、61.26%和59.18%。公司的毛利率近五年是小幅上升了,意味着净利润数据并没有受毛利率波动的不利影响。

那么,问题肯定出在费用端了。财华社关注到上海家化的销售费用由2015年的20.35亿元,持续增长至2019年的32.04亿元,增长57.44%,同期公司的营业收入增长29.95%,如果上海家化的销售费用和营业收入,可以保持一样的增速,那么,2019年公司的净利润就会翻近一倍,近几年的净利润数据也就不会太难看了。

从上面的数据我们可以发现,上海家化近两年陷入了进退两难的地步,虽然营收数据保持小幅增长,但是销售费用增速却大幅高于营收增速,意味着公司营收的很大一部分,都是靠销售堆出来了,一旦销售费用投入减少,营收也会出现减少,而公司为了保持市场份额,又不得已每年保持大量的销售费用投入。

追根到底还是上海家化的产品,市场认可度下降了,导致的结果就是,要不公司失去一些市场份额,要不就是加大销售投入,或者产品降价,最后反映至报表的结果都是差不多的。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享