记得在2018年下半年,A股大跌的时候,就有上市公司提出让员工增持自家股票,亏钱了公司兜底,这是多么划算的买卖啊,当然了,此类公司之后股价也有下跌的,之后呢?笔者也不知道之后怎么了。

这两天A股又出现了董事长建议员工增持自家公司股份,董事长兜底的。

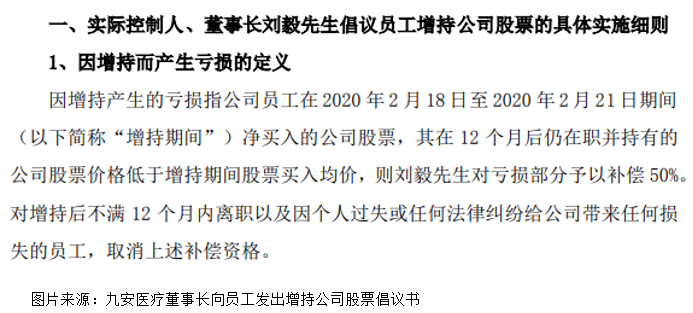

九安医疗(002432-CN)披露公告称,公司的额温计作为此次抗击疫情的必用品,需求暴增,这对公司业绩短期有积极影响。董事长基于对公司未来发展的信心,提议全体员工积极买入公司股票。承诺凡2020年2月18日至2020年2月21日期间净买入的九安医疗股票,且连续持有12个月以上并在职的员工,若因在前述时间期间增持九安医疗股票产生的亏损,刘毅先生将以个人资金予以补偿 50%,若有股票增值收益则归员工个人所有。

之后,就有投资者在互动易平台表示,公司董监高计划还有432万股要减持,是否员工增持有配合董监高减持的嫌疑?

另外,证监会也就此问题,以及董事长个人的补偿能力,以及倡议增持的合理性,向公司火速下发关注函。

具体公司倡议增持的目的是什么,估计只有公司高级管理层知道。

当然了,我们可以不用太在意这中间的猫腻,只要公司业绩好,卖的价格又便宜,其它的都是次要矛盾。

九安医疗2019年至2015年净利润分别为约7000万元、1269万元、-1.66亿、1450万元、-1.51亿元;扣非后的净利润分别为亏损、-1.39亿元、-1.82亿元、-1.46亿元、-1.55亿元。

这个净利润数据简直糟糕透了,净利润数据五年之和为净亏损,只有个别年份出现盈利;主营业务给公司带来的扣非净利润那就更离谱了,稳定的每年亏损1.5亿元左右,没有一年实现盈利了,更令人惊讶的是,公司近几年的营业收入一直维持在4亿元至6亿元(也不是因为快速扩张市场,导致的净利润亏损),而每年的亏损却高达1.5亿元左右。

很明显,这家公司想要实现赚钱很难的。当然了,2020年公司的业绩可能会实现增长,毕竟公司的额温计今年受疫情影响,卖的挺好,但这只是一次性收入,并不能改变公司的估值,如果疫情已过去,估计公司的经营业绩还是会回复原来的节奏。

那么,怎么估值合理呢?

每年亏损,不能用市盈率估值,也不能用高科技公司的类似估值模式,用净资产的估值模式可能会更靠谱点,但是,对于一家年年亏损的上市公司,该怎么估值呢?保守点最起码也要市值低于净资产吧,因为谁也不想以高于净资产的价格买一家年年亏损,且看不到盈利的公司吧。

截至2020年2月21日,据WIND数据,九安医疗的市净率1.78倍,而九安医疗的净资产中商誉占比却高达29.4%,很明显公司净资产水分还是非常大的,所以,从这个角度看,给公司1倍的市净率都不便宜了。

整体来看,董事长倡议员工增持自家股份的动机是什么,谁也不知道,但是,从公司的经营业绩和估值来看,现在的价格并不便宜。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享