恰恰食品(002557-CN)读者应该有影响吧,记得笔者从小时候,就开始吃恰恰的瓜子,直到现在,吃瓜子还是买的恰恰。如果要让笔者想出一个其他的瓜子品牌,一时还真想不出来,反映出这家公司在消费者心中还是具有很强的消费者心智。

但是,近几年随着人民生活水平的提高,大家开始不满足于吃瓜子,追求价格更高一点的坚果类产品,恰恰依靠自身的品牌,也开始发力坚果行业,近两年做的风生水起。

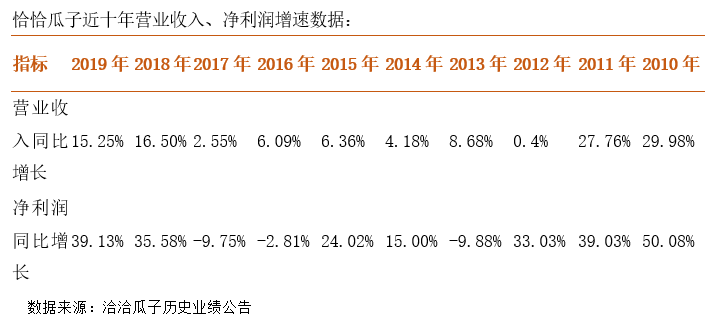

我们先来给大家看两组恰恰瓜子过往的经营数据。

从上面这两组数据看,我们会发现恰恰瓜子在2012年至2017年营业收入陷入了缓慢增长的困境,净利润更是出现了停滞,但是,在2017年之后公司不管是营收还是净利润,都出现了明显的转折。

原因呢?开头财华社也已经提到了,恰恰食品发力了坚果业务。

具体看,根据恰恰食品的2016年年报显示,公司总收入分产品为葵花子、薯片和其他,分别占营业收入72.17%、6.06%和21.77%。很明显,2016年的时候洽洽食品还没有坚果业务或者坚果业务占公司总营收太少。总收入也是因为公司占比最多的葵花子业务增速陷入停滞,其他业务不能快速发展,导致总营收增速非常缓慢。

进入2017年,恰恰食品的坚果业务开始发力,当年坚果业务增速为129.20%,占总营收为6.86%,到2019年半年度公司坚果业务收入占总收入14.05%,增速为39.83%。

更重要的是,随着坚果业务的发力,恰恰食品整体的毛利率也有了比较明显的提升,由2017年的29.89%,提升至2019年三季度的33.36%;净利率由2017年8.93%,提升至2019年三季度的12.49%。

这也是为什么读者看到恰恰食品2018年、2019年营收增速只有16%、15%,净利润增幅却持续高达35%以上的原因。

近几年恰恰的瓜子业务增速放缓,开始发力坚果业务,使公司重获第二增长曲线,这是公司做得非常正确的一件事。但是,财华社关注到公司在二级市场的股价已经不到三年翻了两倍,动态市盈率(PE)更是创出上市以来的新高,高达34.43倍。

如果恰恰食品未来十年的净利润,可以继续保持2019年的39.13%增长,34.43倍的市盈率也可以维持,但是,这可能吗?

首先,2019年半年度恰恰食品的坚果业务增速39.83%,已经开始出现放缓,这也是规模做大之后的必然结果,那么,公司拿什么使营业收入可以持续保持15%以上的增长呢?最起码现在看,困难很大。

另外,近两年恰恰毛利率提升,主要是公司战略调整之后的红利,随着坚果业务的占比提升,毛利率提升的红利必然消失,那么,净利润又怎么保持39%的增长呢。

这样看,恰恰食品34.43倍的市盈率还会合理吗?

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享