显示面板产业对于投资者来说就是痛苦的回忆,除了三星电子在内存及其他业务板块有所布局因此股价能够稳步上升之外,其余的行业龙头譬如韩国lgd(乐金显示)要么停止在lcd领域新增产能,要么如日本jdi退出市场、sharp被鸿海收购,而国内的京东方a(000725-CN)更是在内地股民的吐槽下展开了艰难的融资(烧钱)技术升级之路,截至2019年4季度,京东方a累计融资716.92亿元,累计分红46.63亿元。

显然这样的分红融资比难以与海天味业(603288-CN)、招商银行(600036-CN)、贵州茅台(600519-CN)、中国平安(601318-CN)相提并论。

但是从更大的社会效益层面来看,如果因为高科技的技术迭代带来的高风险而不去投资,那么曾经的美国铁路股、汽车股、互联网股就不会让美国持续的站在科技之巅,也不会有大家所如此追捧的科技价值股-苹果。

当然,社会资本只考虑投资价值而不去探讨社会价值,但是从各自的维度中他们都有创造价值之处。

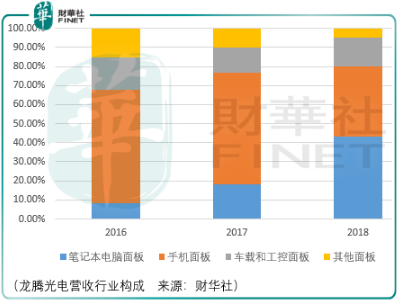

龙腾光电也是一家液晶显示面板制造商,从事薄膜晶体管液晶显示器(tft-lcd)研产售,产品主要用于笔记本电脑、手机、车载和工控显示系统等显示终端产品。

目前,笔记本电脑面板是龙腾最核心的收入来源,但其2018年占全球市场份额仅为2.12%,按照出货量份额及排名测算,龙腾光电全球市占率2.7%,而行业第一梯队的京东方、友达光电、群创光电、lgd其市占率分别达到29.8%、23.8%、22.2%、16.7%。

显然,要在规模上追上第一梯队并不现实,这也是为什么龙腾光电一直所言要追求自身核心技术所赋予自身产品差异化的显示性能的原因,因为要是这一点差异化都没了,公司也就没有经营下去的必要了。

以上是龙腾光电面临的竞争风险,除此之外还需要面临面板价格的波动风险,而这一点也是面板投资者痛苦的核心原因。

2016-2017年末由于面板产能结构性短缺所致面板价格上涨带来了阶段性的行业复苏,但随着2018年国内多条高世代线陆续投产,行业产能迅速增加,这导致了行业各尺寸产品价格大幅下跌,行业内企业盈利大幅减少,龙腾光电2018年的归属净利润(2.88亿元)就下降了71.96%。

对于面板企业而言,不容易,对于投资者而言亦不容易。

因此倘若投资者想要参与这样的游戏,只有紧盯面板价格的波动情况,同时亦要参考市场自身的运行热度,在龙头企业中选择合适的时机,至此才有投资盈利的可能。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享