2月20日,興業物聯服務集團有限公司(下文簡稱「興業物聯」)通過港交所聆訊,有望成為春節後首家登陸香港交易所的物業管理服務企業。

興業物聯成立於1999年,業務聚焦於河南鄭州地區的非住宅物業項目。據第一戴維斯報告,按2018年在管物業建築面積計,公司是河南省第四大非住宅物業管理服務供應商,位於河南省的市佔率約0.6%。據中指院研究顯示,興業物聯在2019年中國物業服務百強企業排行榜第67位。

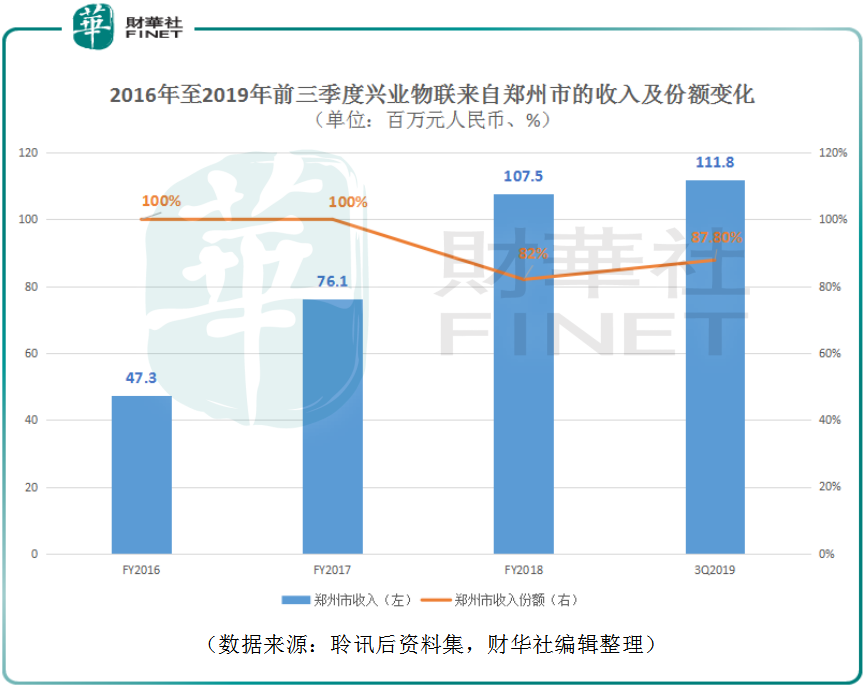

興業物聯多年來的業務發展軌迹呈現了很強的地域性。2016年至2018年,來自河南省鄭州市的物管及增值服務分别約為4730萬元、7610萬元及1.08億元,年化復合增長率約為50.8%,2019年前三季度鄭州收入達到1.12億元,已超過2018年鄭州的全年收入。

興業物聯的收入大部分集中在鄭州地區。在於2016年至2018年及2019年前三季度,來自鄭州的收入佔公司總收入的份額分别為100%、100%、82%及87.8%。雖然公司有意於開拓鄭州市之外地區業務,但2019年前三季度,鄭州地區收入份額有所反彈。

按營收來看,2019年前三季度,興業物聯營收1.27億元,其體量依然較小。財華社前期物管行業文章中發現,按2019年全年漲幅計算,上市物管公司中,漲幅較大的物管公司都是高市值公司,反而是市值低的公司在2019年物管行業火熱的行情中表現不佳。

如今物管企業競爭是快速的兼併收購擴大在管面積,加上做好運營服務質量提升毛利率雙管齊下。在這樣的行業浪潮中,中小型物管公司往往受制於自身實力,擴張較慢,難以與大型企業競爭優質標的。

就興業物聯的在管建築面積變化來看,2016年至2018年,公司在管建築面積由69.32萬平方米增長至161.50萬平方米;2019年前三季度達到210.62萬平方米,同比增長32.5%。雖然增速較快,但是基數較低,短時間能難以實現規模的增長。

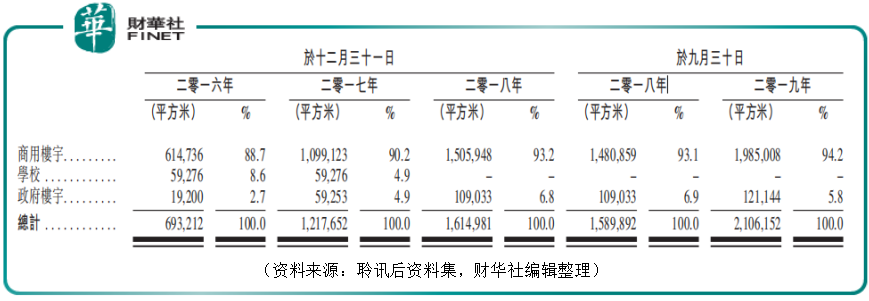

受益於公司經營的是非住宅物業項目,以商用樓宇為主,這使得興業物聯的毛利率水平高於主流的住宅類物管公司。按收入計算,2019年前三季度,公司來自商用樓宇的物業管理服務實現收入9,807萬元,佔公司總收入份額的87.7%,其他仍有6.5%的收入來自政府樓宇、5.8%來自於增值服務。

2019年上半年,興業物聯整體毛利率高達46.0%。其中來自物業管理及增值服務的毛利率為49.2%;來自物業工程服務的毛利率為24.2%。受益於收入的增長及較高的毛利率,期内公司溢利實現2,811.8萬元,同比增長6.9%。

公司的募資所得款項用途主要用於收購物業管理服務供應商,選址主要是考慮河南省經濟發展較好的城市或工業基礎雄厚的城市及鄰近省份。公司選擇暫時避開東部及南部發達城市,這里也是眾多物業龍頭企業競爭的焦點,避其鋒芒深耕河南地區是是明智的。據第一太平戴維斯資料,河南省有100度家物管服務供應商或項目公司為非住宅物業提供物管服務,河南臨近省份有1,200多家,行業集中度仍然偏低。如果興業物聯在大型物管公司忽視的河南地區成長為行業龍頭的同時,能保持自身較高的毛利率水平,公司仍將有所看點。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享