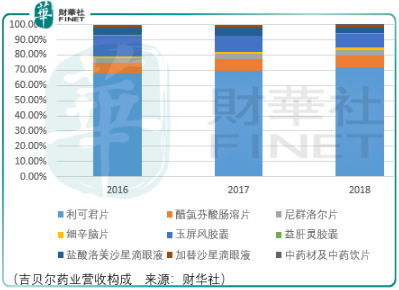

吉贝尔药业是一家创仿药两条腿走路的药企,以上是吉贝尔目前的营收构成,其核心收入来源为利可君片(曾用名利血生片),那么利可君片所在领域的发展前景与竞争优势就是短中期吉贝尔药业是否值得投资的关键。

国药药品监管局网站显示,共有17家生产企业获得19项利可君片相关生产批件,米内网显示,国内终端医院利可君片的销售均由吉贝尔药业实现,市场上不存在其他生产企业销售利可君片的情况。

同时,吉贝尔药业是唯一拥有利可君原料生产资质的企业,那么可以暂时认为吉贝尔就代表了国内利可君片市场。

利可君片是主要用于预防、治疗白细胞减少症的化学制剂,在升白药物化学制剂领域,利可君片是市场份额最大的品种,其2016-2018年间的份额分别为77.42%、81.39%、83.19%。

以上都是吉贝尔的利可君片所占据的优势,但是劣势也很扎眼。在升白药物领域,2016-2018年间生物制剂的市场份额分别为90.88%、93.25%、94.86%,同时据米内网数据,全国重点城市公立医院用药情况中,升白药物销售额由2013年的7.87亿元增长到2018年的16.31亿元,复合增长率16.31%。

面对生物制剂不断提升渗透率的情况下,这个复合增长率对于吉贝尔的利可君片来说是要打折扣的。

因此对于吉贝尔药物在短中期的成长性评价,难以乐观看待。

当然,吉贝尔目前还有较多的在研药物比如沃替西汀衍生物(jjh201501)、抗胃酸药沃诺拉赞衍生物(jjh201701)、治疗胆囊炎胆结石药物牛磺熊去氧胆酸衍生物(jjh201801)、治疗干眼症liftgrast衍生物、抗肿瘤药多西他赛衍生物(jjh201601)、盐酸绿卡色林衍生物。

目前在研管线中进度最快的是jjh201501,其作为抗抑郁一类新药已经进入ii期临床,其余新药研发都处于临床前研究阶段。

据米内网数据,2013-2018年间,中国公里医疗机构化学药抗抑郁药物销售金额在40亿元-80亿元之间,而吉贝尔药物的jjh201501究竟有多大的疗效和竞争力,以及药品上市的不确定性存在着一定的风险。

同时,有一个数据让人并不乐观,吉贝尔药业研发占比在2016-2018年间分别仅为3.77%、3.79%、4.04%,这对于一家创新药定位的企业而言显然是非常不够的,除非吉贝尔就没那么迫切地想在创新药领域大展拳脚。

总体而言,暂时把吉贝尔药业当做一家增速逐渐下行的药企看待,创新药这个光环若给了吉贝尔,其投资者就要面临漫长的价值回归风险。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享