向港交所递交招股书半年后,中国数字娱乐内容提供商九尊数字互娱(01961-HK)于2月25日成功通过港交所聆讯,标志着公司将进入资本市场进行成本效益融资,进一步提升公司声誉以及核心竞争力。

九尊数字互娱于2020年2月27日-3月9日招股,拟发行1.26亿股股份,公开发售占10%,国际配售占90%,另有15%超额配股权。每股招股价介于1.50港元-1.80港元,每手2000股,入场费约3636.27港元,预期将于3月17日上市。

值得注意的是,“商品大王”罗杰斯 (Jim Rogers) 透过与九尊数字互娱非执行董事徐颖德共同创办的合资公司AE Majoris Tech,与AEM PIPO Investment Fund共同入股九尊数字互娱,这也是罗杰斯首次参与香港股票市场的上市前投资。上市后,两者分别持有九尊数字互娱3.07%及1.95%股权。

罗杰斯 (右)、集团非执行董事徐颖德 (左)

自2014年,九尊数字互娱就已开始开发及营运休闲手机游戏,推出手机游戏《撞撞鸟糖果版》,该款游戏成为最早流行的手机游戏之一。2017年,公司开展精品手机游戏,例如《梦想三国之闯关专家》,以更高的质量及精良的故事情节增加玩家的粘性、转换率及实际花费;2019年1月,公司开始推出首款多玩家手机游戏《霸业永恒》。

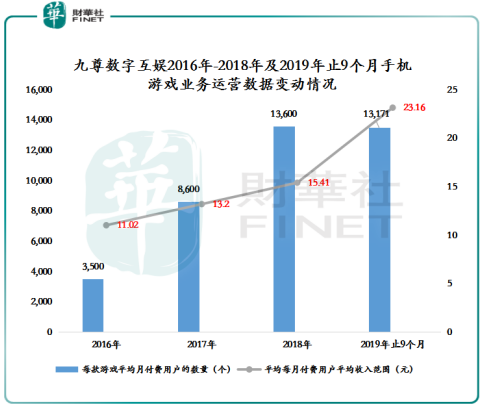

2019年止9个月,九尊数字互娱有种类多样的79款游戏,包括跑酷游戏、消除、策略及益智、冒险及教育游戏等类型。

九尊数字互娱的手机游戏为使用智能电话或平板电脑畅玩的单人玩家、多玩家游戏,均可供免费下载,能够快速吸引玩家体验新推出的游戏。由于执行各种货币化措施,公司每名付费用户平均收入于2016财年至2018财年以18.3%的复合年增长率增加。此外,受2019年1月推出单位购买价格较高的虚拟物品首款多玩家手机游戏带动,2018财年至2019年止9个月,公司每名付费用户平均收入大幅增加约50.3%的23.16元(人民币,下同)。用户付费情绪高涨,反映出首款多玩家游戏《霸业永恒》有望成为九尊数字互娱未来爆款的IP。

因此,这表明了实践是走向成功的第一推动力,九尊数字互娱游戏产品组合多元化、多玩家游戏的发展模式是充满市场机遇的,也是行得通的。正是受益于首款多玩家手机游戏爆发,提升了付费用户的消费意愿以及用户留存率,九尊数字互娱于2019年前11个月收益同比大增45.9%,带动公司2019年全年收益快速增长。

从九尊数字互娱深耕的手机游戏市场来看,市场规模增长非常强劲。据弗若斯特沙利文报告显示,我国手机游戏市场规模由2013年的117亿元大幅上升至2018年的1,580亿元,复合年增长率为68.3%。随着消费者于闲时享受休闲手机游戏愈趋流行,预期市场将进一步增长,于2022年达到2,955亿元,复合年增长率为16.9%。

在行业前景大好的前提下,将休闲手机游戏作为其基础业务的九尊数字互娱,有望随着公司多玩家游戏业务的发展日趋壮大及成熟,经营业绩有望出现爆发性的增长。

基于此,九尊数字互娱也十分重视发展手游业务,计划将上市集资所得的30.4%将用作进行战略性收购,或开展合作。将以精品手机游戏作为战略重点,扩大单人手机游戏的市场份额,并加快公司在多玩家手机游戏市场的扩张,以创造更广泛的玩家群体并提升转换率。

实际上,九尊数字互娱的发展并不完全依赖游戏业务。作为中国数字娱乐内容提供商,九尊数字互娱已在开发及运营多元化内容组合中累积了丰富的经验。除游戏业务外,公司另一业务为数字媒体内容经销,数字媒体内容示例包括电子杂志、漫画、短讯及音乐领域。

早在2011年,九尊数字互娱就已率先开展数字媒体内容经销业务。公司提供的电子杂志以有意阅读各种主题休闲读物而非极具吸引力的文学或小说的读者为目标,吸引了庞大的用户流量,成为公司数字媒体内容经销业务高速增长的推动力。

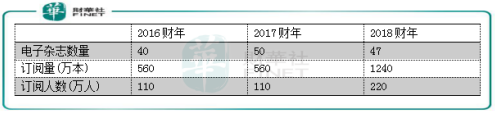

2016财年-2018财年,九尊数字互娱电子杂志订阅量由560万本攀升至1240万本,订阅人数由110万人翻番至220万人。

受惠于客户群体的快速增长,2016财年-2018财年,公司数字媒体内容经销业务收入由2320.7万元大幅增长至5145万元,复合年增长率达48.9%,为集团提供稳定的收入来源。

九尊数字互娱通过发挥于不同数字媒体内容开发及运营的经验、知识及专长,已成功开发及运营一系列基于广受玩家接纳的流行娱乐产权(如手机游戏系列《梦想三国》)的精品游戏。因此,公司两大业务线的互补已实现了协同效应,不同业务线的人员可分享彼此的经验、知识及专长,加强业务运营整体的效率及效用。

此外,在不同业务所累积的能力及经验,让九尊数字互娱拥有了拓展产品供应组合至其他领域的条件。公司计划通过利用流行娱乐产权,进一步提升在手机游戏开发及运营以及数字媒体内容经销方面的市场地位,基于流行娱乐产权的游戏将加速对公司手机游戏的市场接受度,通过开发基于相同娱乐产权的不同系列游戏以享受规模经济。

自成立以来,九尊数字互娱业绩稳步向前。在2018年,公司进入了多元玩家业务的开发和运营阶段,在营收出现小幅下滑的情况下,盈利能力却能大幅提升,反映公司在行业中已具备较强的核心竞争力。

2016财年-2018财年,公司营收分别为1.4亿元、1.71亿元及1.43亿元,净利润分别为4057.9万元、5063.8万元及5166.7万元,同期净利润率由29%增长7.1个百分点至36.1%。若剔除上市开支,2018财年经调整溢利及全面收益总额则为5621.7万元。

除此之外,九尊数字互娱财务状况亦十分健康,2019年止9个月,公司资产负债比率为零,期终现金充裕,保持良好的发展态势。

应收账款方面,九尊数字互娱的贸易应收款项平均周转天数不断下降滑,由2016年的317天降至109天,反映出公司应收账款的变现速度和管理效率十分优异。

正是基于业绩及财务状况的良好表现,九尊数字互娱的目标派息比率不低于30%,以回馈广大的投资者。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享