澳门娱乐场运营商银河娱乐(00027-HK)公布了差强人意得符合预期的2019年第4季及全年业绩。

2019年第4季,三项主要设施“澳门银河TM”、“澳门星际酒店”以及“澳门百老汇TM”投注额明显下降,贵宾转码数、中场博彩投注额和角子机博彩投注额分别按年下降35.1%、3.1%和1.1%,季度博彩收益同比下滑15.2%,至144.49亿港元(笔者根据公司数据估算)。经调整EBITDA(扣除利息、税项、折旧及摊销前盈利)同比下降6%,至41亿港元。

受下半年博彩收入进一步大幅下滑拖累,银娱的全年业绩令人失望。

2019年,贵宾转码数同比下滑35.1%,至7159.9亿元(单位港元,下同),而2018年录得增幅20.9%;中场博彩投注额同比增长1.9%,至1218.79亿港元,而2018年的增幅达到19.4%;角子机博彩投注额同比下降6.2%,至679.42亿港元,而2018年的增幅为17.2%。由此可见,其博彩业务显著转差。

受投注额下滑影响,银娱的全年博彩经营业务收益总额按年下降12.3%,至572.05亿元,但非博彩收入,即酒店、购物中心业务及其他收入同比增长3.56%,至54.87亿元;建筑材料销售贡献收入28.34亿元,同比下降1.88%。

从收入构成来看,由于博彩收入下滑,非博彩收入的占比有所提升。2019年,非博彩收入(即酒店、购物中心业务)占合计收入的比重由上年的9.6%提高至10.57%。

全年经调整EBITDA同比下降2.24%,至164.79亿港元,经调整EBITDA利润率提高了1.22个百分点,至31.75%,或主要得益于佣金开支的下降。博彩营收与佣金之比由2018年的3.58提高至4.20,反映每一佣金的投入获得更高的博彩收入。

股东应占净利润按年下降3.45%,至130.42亿元。银娱建议不派末期息,与去年一样。不过宣派特别股息每股0.45港元。全年特别股息每股0.91港元。

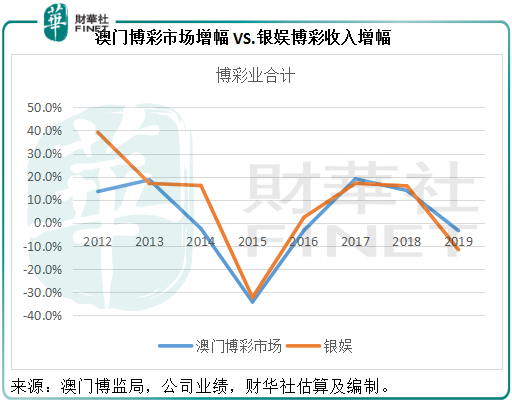

博彩收入下滑的不仅仅是银娱,整个澳门博彩业都呈下行走势,尤其去年第四季,主要因为全球资金流动性收紧,以及细分领域的结构性调整——贵宾厅收入下滑,被中场博彩收入迎头赶上。

只不过,银娱的表现更差。从整体来看,银娱的市场份额由2018年的22.86%,进一步下降至20.9%。

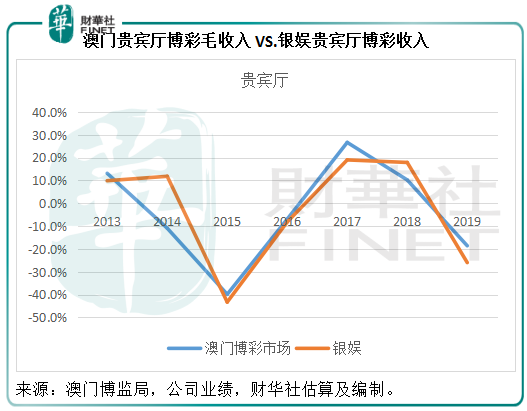

从结构上来看,银娱的贵宾厅博彩收入跌幅显著高于澳门博彩市场,市场份额由2018年的23.1%,下跌至21.01%。

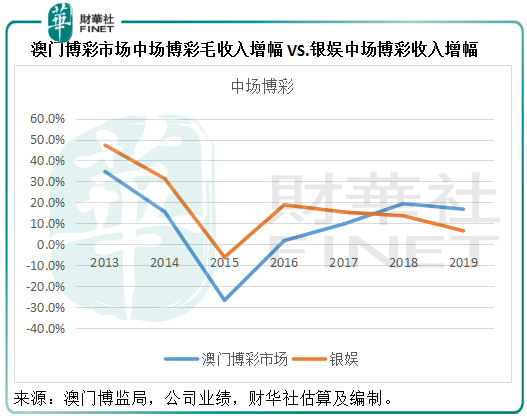

中场博彩方面,银娱2019年保持收入增长,但是增幅明显低于澳门博彩市场。从下图可见,自澳门其他同行陆续推出专注于中场的新设施以来,银娱的中场表现持续跑输,到2019年,与行业的分化进一步扩大。银娱中场博彩的市场份额由2018年的23.26%,进一步下降至21.21%。

角子机业务方面,银娱2019年的表现大致跟得上市场。

综上所述,澳门博彩市场2019年,尤其第四季度,幸运博彩毛收入整体下降,主要受到贵宾厅毛收入减少的拖累,第四季贵宾厅博彩毛收入同比下滑23.1%,而更具可持续性增长而且利润更高的中场博彩仍维持9.4%的增长。由此可见,除了外围环境影响外,澳门博彩毛收入的增长受到结构调整的影响,目前中场博彩收入已超越贵宾厅博彩收入,这对于娱乐场营运商的可持续发展更加有利。

但是,银娱的两大业务均跑输澳门博彩市场,这或主要受大环境以及同行竞争的影响,所以市场份额不断受压。

银娱的短期展望取决于两个因素:疫情、竞争。

新型冠状病毒肺炎令澳门娱乐场停业十五天。停业期结束后,博彩设施的人流量远低于平时,然而娱乐场仍需要支付高额成本以维持营运和保障就业,可以预见得到娱乐场营运商2020年第1季业绩不会好看,银娱亦然。

即使疫情在三月份缓和,游客逐渐恢复,银娱仍需面对新竞争的问题——澳博(00880-HK)的“上葡京”将可能在2020年开业,冲击现有的娱乐场。

所以银娱的2020年可能不好过。

从中长期来看,银娱的发展取决于博彩牌照、业务布局和区外扩张。

澳门的博彩牌照即将于2022年到期,新的发牌机制和规则仍未知,但是从监管的角度和从澳门的长远发展来说,可能会将着眼点放在多元化、非博彩旅游业、融入粤港澳大湾区发展等的政策方向。这将可能影响到娱乐场运营商的业绩,毕竟这些运营商主要依靠博彩业务获利。

银娱将完成“澳门银河TM”和“澳门星际酒店”的提升工程计划,并且将继续推进聚焦于非博彩业务的路氹第三、四期发展。这在未来两年或可为其现有业务带来一些新进展。

不过银娱已经将视野放得更远,银娱正在优化兴建横琴时尚度假城计划,与其澳门的娱乐项目形成互补,并且在海外市场发掘发展机遇,包括日本。

疫情期间,澳门娱乐场的生意明显受到冲击,这与线上火热的娱乐节目形成鲜明对比。娱乐场运营商投入巨资打造梦幻般线下娱乐生态,体验无疑比线上更佳,但是疫情面前却显得束手无策。新生代消费者,对于声色娱乐已经形成自己的品味和消费习惯。疫情过后,不断演变的娱乐服务消费习惯,是否会对线下设施构成影响?逐渐形成主要消费群体的九零后对于博彩娱乐的需求是否有新的主张?或许,澳门博彩业运营商也可以考虑一下构建线上虚拟服务体验,以规避这类无可奈何的风险。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享