疫情催生了“宅经济”,在各种在线游戏、教育等行业得到的爆发的时候,手机——作为一切移动互联活动的载体却没有迎来自己的春天。早先市场预计全球智能手机年销量已经见顶,如今国内的疫情事态逐渐得到控制,但海外却有新增现象。在多方负面因素叠加下,IDC本周四发布报告,预测今年全球智能手机市场出货量将下滑2.3%至13亿部。上半年受到疫情影响,全球智能手机出货量在今年上半年的出货量将下降10.6%。不过IDC看好5G手机刺激未来购机需求,预计在5G的带动下,2021年全球智能手机出货量或将重拾增长。

在2020年全球手机的悲观情绪影响下,2月28日,香港证券市场手机行业个股集体受挫。截止收盘,丘钛科技(01478-HK)跌幅8.36%至10.96港元/股。

实际上,就在2019年12月11日,丘钛科技曾发布一份业绩盈喜、在摄像头模组销量及毛利率双双增长;指纹识别模组销量略降,但是毛利率提升;生产自动化改造令人工成本减少这三大因素影响下,预计2019年实现股东应占综合溢利5.0至5.2亿元(单位人民币,下同),同比增幅达337.2%至351.1%。此利好消息刺激公司股价次日大涨13.02%,收盘价14.06港元/股。如今10.96港元每股的价格早已将前期涨幅抹去。

2020年注定是全球智能手机市场受疫情影响难免承压?丘钛科技在经历股2019年的大涨之后,2020年会成为调整年吗?先来看一下公司2020年1月份销量情况。

丘钛科技1月份销量尚未受到疫情显著影响,但在春节假期因素制约下,部分品类销量呈现季节性的下滑,而新旧产品的此消彼长也可以看到产品的升级轨迹的市场趋势。

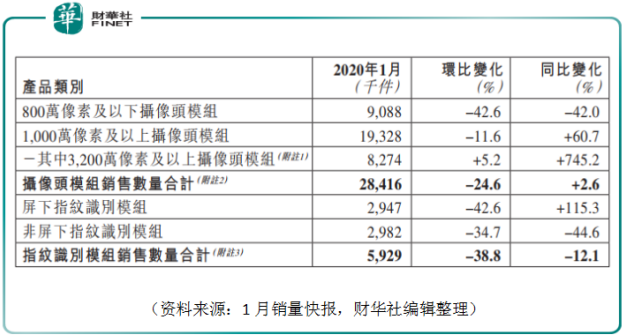

从摄像头模组来看,低端产品中的800万像素及以下摄像头模组在2020年1月份销售908.8万件,同比下降42.0%。1,000万像素及以上摄像头模组销量1,932.8万件,同比增长60.7%。而3,200万像素及以上的高端摄像头模组销量同比大涨745.2%至827.4万件。3,200万像素及以上的主要是单摄像头模组、双/多摄像头模组、3D模组、汽车摄像头模组等中高端产品。这里一方面看出市场产品的升级换代,另一方面也可见丘钛科技重视高端产品布局,这也是公司毛利产品毛利率增长的重要来源。

指纹模组方面也呈现同样的情况,非屏下指纹识别模组1月销量同比下降44.6%至298.2万件,而屏下指纹识别模组则同比增长115.3%至294.7万件。

丘钛科技是少数几家最先将板上芯片封装(COB)、薄膜覆晶封装(COF)、板上塑封(MOB)及芯片塑封(MOC)技术运用于摄像头模组制造的中国企业,具备批量生产4,800万像素及超薄摄像头模组、3D模组的技术能力。如今,丘钛科技在摄像头模组及屏下指纹识别模组的技术足以覆盖绝大多数中高端智能手机需求。在疫情过去之后,5G手机刺激消费者换机需求,丘钛科技凭借技术优势及成本优势或将收获于行业增长的红利。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享