主要内容:

春节前夕爆发的新冠肺炎疫情对我国经济无疑带来了广泛而深远的影响,但如果论及受疫情影响的深远程度,第三产业无疑首当其冲,受到疫情的冲击最为直接,影响最为显著,影响持续的时间也最长。虽然有一部分耐用消费品需求只是因为疫情而暂时延后,但不可否认的是疫情给旅游、餐饮等消费需求造成的损失,即使疫情结束也很难挽回。本文将从消费的各重要子行业入手,梳理疫情对消费的影响究竟如何。

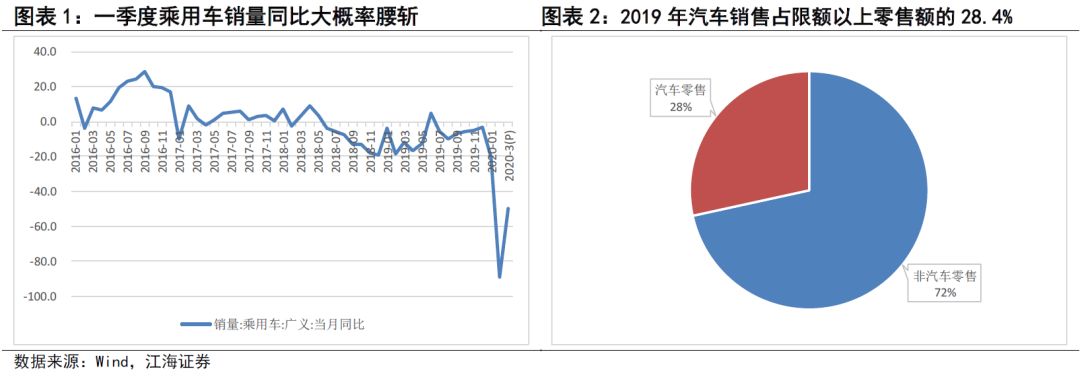

一季度汽车消费将拖累名义GDP增速约0.32个百分点。受春节因素和新冠肺炎疫情爆发共同影响,1月乘联会口径乘用车销量同比下滑20.5%,跌幅较去年12月扩大17.2个百分点。2月前三周乘联会口径日均乘用车销量同比大幅下滑89%。如果我们假设2月最后一周乘用车销量同比下滑幅度与前三周持平,那么1-2月累计乘用车销量较去年同期下滑44.8%。3月随着疫情的缓和,乘用车销量同比降幅收窄至50%,即使我们乐观假设那么一季度乘用车累计销量较去年一季度同比也将下滑46.6%,一季度汽车消费同比腰斩已成大概率事件。考虑到2019年汽车销售占限额以上批发和零售业零售额的28.4%,一季度汽车消费同比腰斩对限额以上消费的拖累效应预计在14个百分点左右,对社零的拖累效应预计在4.7个百分点左右,对一季度名义GDP增速的拖累作用大约在0.32个百分点。

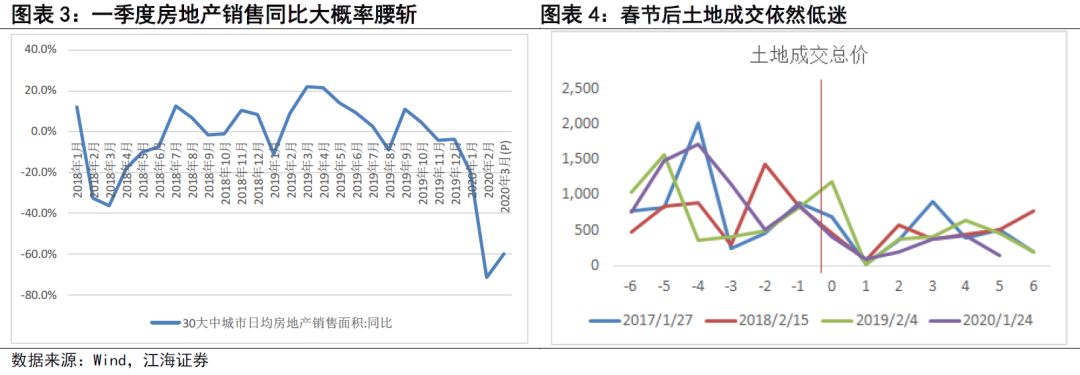

房地产业或将拖累一季度名义GDP增速约0.28个百分点。受春节因素和疫情共同影响,1-2月房地产销售同样出现了大幅下滑,我们以30个大中城市的日均房地产成交面积为例,1月房地产日均成交同比下滑20.2%,2月房地产日均成交同比大幅下滑71.6%。由于大中城市的疫情应对和管控措施相对更为科学,因此如果从全国口径来看,1-2月的房地产成交数据下滑幅度可能会更为显著。即使我们假设3月疫情得到初步控制,30个大中城市日均房地产成交面积由2月的8万平米显著反弹至20万平米,那么从整个一季度来看,房地产成交面积也将较去年一季度同比下滑48.9%。考虑到房地产业对GDP的贡献率在7%左右,因此粗略估算我们预计房地产业或将拖累一季度名义GDP增速约0.28个百分点。

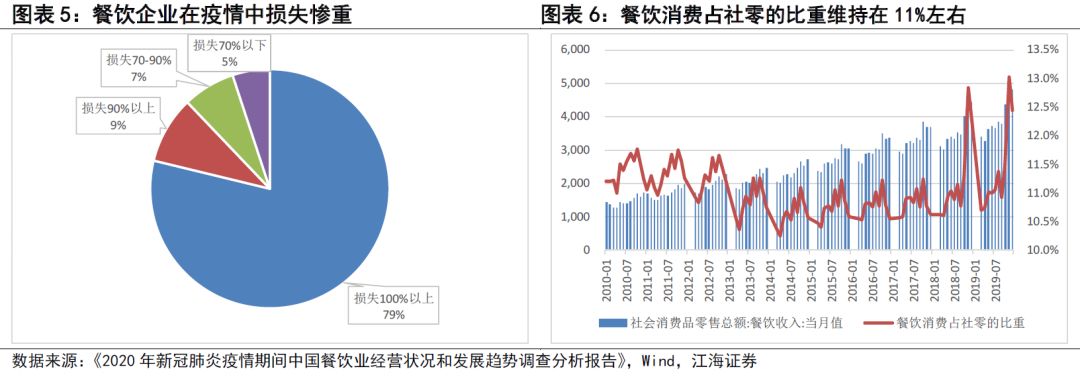

餐饮业将拖累一季度名义GDP增速约0.37个百分点。由于新冠肺炎疫情大幅降低了老百姓的外出就餐意愿,叠加各地的疫情防控政策进一步限制了人员流动和外出,因此餐饮业受疫情的影响较其他行业更为直接和显著。据中国烹饪协会发布的《2020年新冠肺炎疫情期间中国餐饮业经营状况和发展趋势调查分析报告》披露的数据显示,相比去年春节,疫情期间,78%的餐饮企业营业收入损失达100%以上;9%的企业营收损失达到90%以上;7%的企业营收损失在七成到九成之间;营收损失在七成以下的仅为5%。我们预计一季度餐饮消费收入同比降幅将在70%以上,或将对一季度社零带来约7.9个百分点的拖累作用,拖累一季度名义GDP同比增速约0.37个百分点。

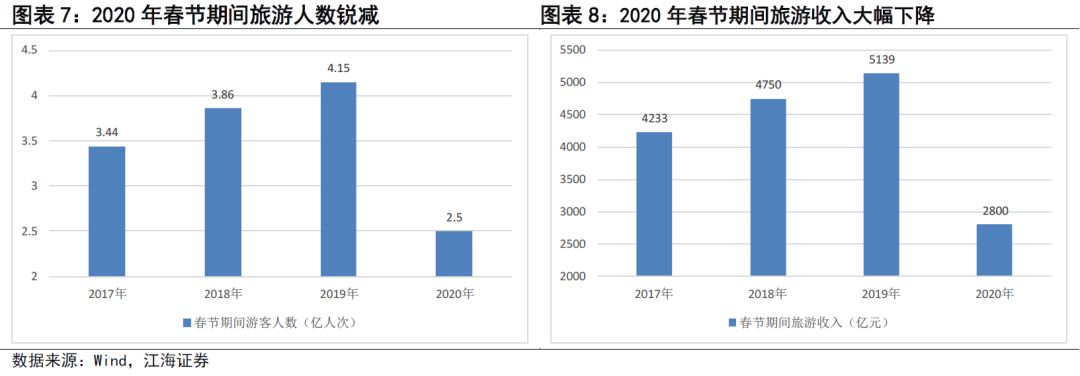

旅游业将拖累一季度名义GDP增速约0.33个百分点。根据中国旅游研究院发布的《中国旅游经济蓝皮书No.12》披露的数据显示,除夕至年初六,全国旅游收入同比减少40%以上,游客锐减至2.5亿人次,旅游业实现收入仅为2800亿元。《蓝皮书》预计,2020年一季度及全年,国内旅游人次分别负增长56%和15.5%,全年同比减少9.32亿人次;国内旅游收入分别负增长69%和20.6%,全年减收1.18万亿元。考虑到旅游业收入占GDP的比重约为6%左右,因此旅游业对一季度名义GDP增速将带来约0.33个百分点的拖累效应。

综上所述,仅从受疫情影响较为显著的汽车销售、房地产、餐饮、旅游四个行业的数据我们就不难发现,疫情的爆发对一季度经济的拖累作用十分显著,仅上述4个行业所遭受的损失,就将下拉一季度名义GDP增速约1.3个百分点,除以上行业外,疫情对零售业、交通运输业、租赁和商务服务业,以及第一和第二产业的影响同样不容忽视,考虑到一季度通胀的进一步冲高,一季度实际GDP增速跌破4%将是大概率事件。而且,由于国内疫情持续的时间较长,海外疫情持续快速扩散对我国的输入性压力也进一步上升,居民对疫情的恐慌短期内也很难完全结束,因此即使到二季度,消费大幅回暖的可能性也相对较低,因此经济数据在底部持续的时间可能会长于预期,货币政策进一步宽松的压力也会继续加大,债市的交易窗口可能会延续更长的时间。

春节前夕爆发的新冠肺炎疫情对我国经济无疑带来了广泛而深远的影响,但如果论及受疫情影响的深远程度,第三产业无疑首当其冲,受到疫情的冲击最为直接,影响最为显著,影响持续的时间也最长。虽然有一部分耐用消费品需求只是因为疫情而暂时延后,但不可否认的是疫情给旅游、餐饮等消费需求造成的损失,即使疫情结束也很难挽回。此外,考虑到第三产业目前已经成为我国经济增长最主要的驱动因素,疫情对消费的拖累作用无疑也将显著影响经济增长,因此研究疫情对消费的冲击究竟有多大就显得十分重要。本文将从消费的各重要子行业入手,梳理疫情对消费的影响究竟如何。

一季度汽车消费将拖累名义GDP增速约0.32个百分点。汽车消费作为社零的重要组成部分,随着购置税优惠政策的逐步退出,2018年下半年以来汽车销量持续负增长,给社零带来了显著拖累。今年1月,最后一周受春节因素和新冠肺炎疫情爆发共同影响,汽车消费显著下滑,拖累1月乘联会口径乘用车销量同比下滑20.5%,跌幅较去年12月扩大17.2个百分点。而2月由于新冠肺炎的扩散和全国疫情防控措施的大幅收紧,汽车消费加速下滑,2月前三周(截止2月23日)乘联会口径日均乘用车销量同比大幅下滑89%。如果我们假设2月最后一周乘用车销量同比下滑幅度与前三周持平,即2月乘用车销量同比下滑89%,那么1-2月累计乘用车销量较去年同期下滑44.8%。3月随着疫情的缓和,乘用车销量同比降幅收窄至50%(去年3月基数较高),即使我们乐观假设那么一季度乘用车累计销量较去年一季度同比也将下滑46.6%,一季度汽车消费同比腰斩已成大概率事件。考虑到2019年汽车销售占限额以上批发和零售业零售额的28.4%,一季度汽车消费同比腰斩对限额以上消费的拖累效应预计在14个百分点左右,对社零的拖累效应预计在4.7个百分点左右,对一季度名义GDP增速的拖累作用大约在0.32个百分点。

房地产业或将拖累一季度名义GDP增速约0.28个百分点。与汽车消费类似,受春节因素和疫情共同影响,1-2月房地产销售同样出现了大幅下滑,我们以30个大中城市的日均房地产成交面积为例,1月房地产日均成交同比下滑20.2%,2月房地产日均成交同比大幅下滑71.6%。由于大中城市的疫情应对和管控措施相对更为科学,因此实际上30大中城市房地产成交数据较广大三四线城市而言,受疫情影响相对较小,下滑幅度相对较小。如果从全国口径来看,1-2月的房地产成交数据下滑幅度可能会更为显著。即使我们假设3月疫情得到初步控制,30个大中城市日均房地产成交面积由2月的8万平方米显著反弹至20万平方米,那么从整个一季度来看,房地产成交面积也将较去年一季度同比下滑48.9%。考虑到房地产业对GDP的贡献率在7%左右,房地产相关投资、房地产物业服务等相关领域受疫情的影响同样显著,因此粗略估算我们预计房地产业或将拖累一季度名义GDP增速约0.28个百分点。

餐饮业将拖累一季度名义GDP增速约0.37个百分点。由于新冠肺炎疫情大幅降低了老百姓的外出就餐意愿,叠加各地的疫情防控政策进一步限制了人员流动和外出,因此餐饮业受疫情的影响较其他行业更为直接和显著。往年来看,春节期间是我国传统的餐饮消费旺季,2019年全年餐饮消费收入46721亿元,其中15.5%来自春节期间,而今年受疫情影响,春节期间餐饮行业几乎颗粒无收。据中国烹饪协会发布的《2020年新冠肺炎疫情期间中国餐饮业经营状况和发展趋势调查分析报告》披露的数据显示,相比去年春节,疫情期间,78%的餐饮企业营业收入损失达100%以上;9%的企业营收损失达到90%以上;7%的企业营收损失在七成到九成之间;营收损失在七成以下的仅为5%。不仅如此,疫情期间餐饮企业无法获得营收的同时还需要承担大量人力和租金成本,据中国烹饪协会统计,受访餐饮企业一季度平均成本费用在1810万元。而且由于餐饮消费的不可逆性,即使未来疫情改善,餐饮行业在疫情期间所受的损失也很难通过后续的消费需求恢复来弥补。我们预计一季度餐饮消费收入同比降幅将在70%以上,或将对一季度社零带来约7.9个百分点的拖累作用,拖累一季度名义GDP同比增速约0.37个百分点。

旅游业将拖累一季度名义GDP增速约0.33个百分点。疫情对旅游业的负面影响同样十分显著,根据中国旅游研究院发布的《中国旅游经济蓝皮书No.12》披露的数据显示,除夕至年初六,全国旅游收入同比减少40%以上,游客锐减至2.5亿人次,旅游业实现收入仅为2800亿元。而2019年春节期间,这一数字分别为4.15亿人次和5139亿元。旅游消费与餐饮消费类似,在疫情期间所受的损失也很难通过后续的消费需求恢复来弥补,因此即使疫情过去旅游消费恐怕也很难出现恢复性增长。《蓝皮书》预计,2020年一季度及全年,国内旅游人次分别负增长56%和15.5%,全年同比减少9.32亿人次;国内旅游收入分别负增长69%和20.6%,全年减收1.18万亿元。考虑到根据2019年上半年数据,旅游业收入占GDP的比重约为6%左右,因此旅游业对一季度名义GDP增速将带来约0.33个百分点的拖累效应。

综上所述,仅从受疫情影响较为显著的汽车销售、房地产、餐饮、旅游四个行业的数据我们就不难发现,疫情的爆发对一季度经济的拖累作用十分显著,仅上述4个行业所遭受的损失,就将下拉一季度名义GDP增速约1.3个百分点,除以上行业外,疫情对零售业、交通运输业、租赁和商务服务业,以及第一和第二产业的影响同样不容忽视,考虑到一季度通胀的进一步冲高,一季度实际GDP增速跌破4%将是大概率事件。而且,由于国内疫情持续的时间较长,海外疫情持续快速扩散对我国的输入性压力也进一步上升,居民对疫情的恐慌短期内也很难完全结束,因此即使到二季度,消费大幅回暖的可能性也相对较低,因此经济数据在底部持续的时间可能会长于预期,货币政策进一步宽松的压力也会继续加大,债市的交易窗口可能会延续更长的时间。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享