3月2日,国内电动车龙头比亚迪发布公告,旗下控股子公司收到来自深圳市坪山区财政局转支付的2017年度新能源汽车推广财政补助资金13.42亿元人民币,据比亚迪历史财报显示,2017年公司除税后溢利约为49.17亿元,收到补助金可以显著提升公司盈利表现。

比亚迪称此笔新能源汽车推广补贴款将有助于公司现金流水平的提升,加快公司应收账款周转,降低财务费用及公司资产负债率。

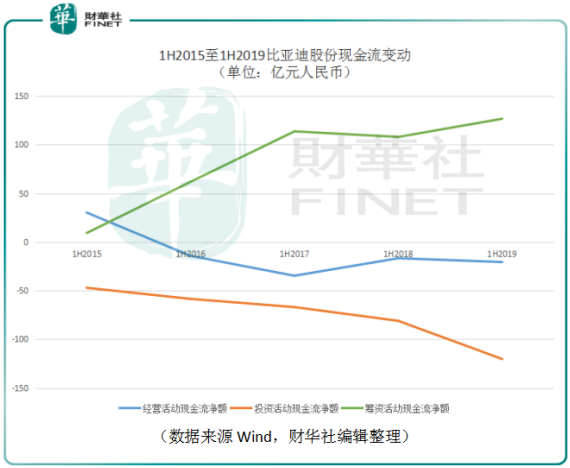

先看一下比亚迪历史财报中公布的现金流情况。公司的收入由2015年中期的304.35亿元(单位人民币,下同)升至2019年的中期592.15亿元,增长了94.6%。2019年上半年,比亚迪新能源汽车销量出现了反常的季节性特征,销量大增提振收入增长,但即使按2018年中期收入的521.63亿元来计算,较2015年中期收入的增长率也达到71.4%。

随着国内新能源汽车销量的快速增加,比亚迪收入逐年增长,但是经营活动现金流净额却未出现同样增长。2015年上半年是区间内唯一次净流入30.22亿元,2016年至2019年,每年的中期财报经营活动现金流净额分别为-14.28亿元、-34.70亿元、-16.07亿元、-20.65亿元,不仅仅未随公司收入增长而增加,也未呈现明显的相关性。离开了补贴的新能源汽车生产销售并不是一件挣钱的买卖。

以中期财报披露计,2015年至2019年,比亚迪投资活动现金流净额分别为-47.11亿元、-58.48亿元、-66.92亿元、-81.05亿元及-120.30亿元,可以看到比亚迪的投资活动净流出呈逐年扩大趋势,即使在2019年新能源汽车因补贴大幅退坡而销量下滑时,比亚迪似乎也未有缩减投资的意思,这里能看到比亚迪发展的决心,也能看出我国坚定走新能源汽车发展路线的决心。当然等到比亚迪2019年报公布时,再看下半年的数据情况会更好。

融资方面,除了在2018年上半年融资活动产生的现金流量净额略有减少以外,整体呈现较快增长,2019年中期末达到126.61亿元,同比增长17.3%。

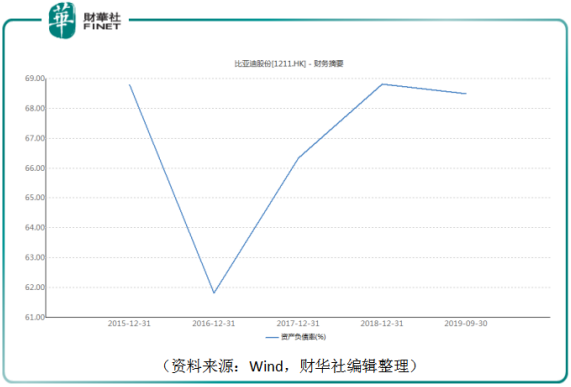

逐年增长的融资活动推高了公司的负债率。截止2019年9月30日,比亚迪总负债金额达到1,357.52亿元,资产负债率为68.48%。财华社参考比亚迪股份历史财报数据来看,70%的资产负债率似乎是一道红线,比亚迪从未逾越过这道线。此次比亚迪收到的13.42亿元政府补贴相对于公司的总负债金额可以说是杯水车薪,但公告中称这可以“降低资产负债率”,或许是有利于守住70%的资产负债率红线。

比亚迪目前贵为全球销量第二,国内销量第一的新能源车企,自然享受政策雨露。但以截止2019年9月30日的同行业资产负债率做下对比,广汽集团(02238-HK)34.75%、吉利汽车(00175-HK)48.67%、北京汽车(01958-HK)65.03%。对比之下,比亚迪68.48%的资产负债率依然是最高的。同时从债务结构来看,截止2019年9月30日,比亚迪1,357.52亿元的总负债中,流动负债为1,090.86亿元,占比80.4%。

虽然电动新能源汽车产业政策有国家撑腰,但作为行业龙头的比亚迪经营现金流净额若不能回正,债务不能够合理优化,我国电动新能源汽车的发展道路就依然是任重道远。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享