每当我国经济出现承压之时,以扩增基建投资就成为重要政策工具。譬如,1997年的亚洲金融危机、2003年的非典疫情、2008年的国际金融危机时,我国都采取了大规模扩大基础设施建设来应对,并且取得不错的成效。

2020年初,突如其来的肺炎疫情冲击及中美贸易情绪复杂多变的形势下,我国经济面临着前所未有压力及考验。在此背景下,中共中央政治局会议强调,要积极扩大有效需求,促进消费回补和潜力释放,发挥好有效投资关键作用,加大新投资项目开工力度,加快在建项目建设进度。

为响应党中央号召,7省推出25万亿重点项目投资计划。其中,福建省2020年的总投资将达人民币3.84万亿元(单位下同)。3.84万亿元的投建红利也给资本市场不少上市企业带来发展机遇。那么,在万亿规模面前,哪些福建省上市企业是主要的受益者呢?

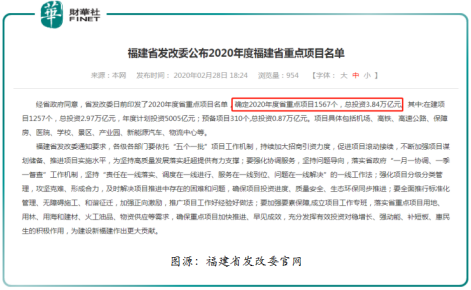

近日,7省推出25万亿重点项目,其中福建省发改委发布了《关于印发2020年度省重点项目名单的通知》,确定2020年度福建省重点项目1567个,总投资3.84万亿元。其中在建项目1257个,总投资2.97万亿元,年度计划投资5005亿元;预备项目310个,投资0.87万亿元。项目具体包括机场、高铁、高速公路、保障房、医院、学校、景区、产业园、新能源汽车、物流中心等。

受此利好消息影响,A股市场,多只福建省建筑题材股票均出现不同程度的上涨。截至3月2日-4日收盘,福建水泥(600802-SH)、三钢闽光(002110-SZ)、厦门象屿(600057-SH)、合诚股份(603909-SH)、垒知集团(002398-SZ)股价累计涨幅分别为23.60%、15.33%、10.33%、13.44%、32.99%。受建筑题材股大涨影响,A股福建板块顺势大涨,跑赢了大市。截至3月2日-4日收盘,福建板块累计涨幅为5.46%,高于同期上证指数的4.56%。

值得注意的是,在A股福建省建筑题材股涨的如火如荼时,港股市场因相关福建建筑题材甚少,港股福建板块基本上涨力度并不强。但是,港股市场的投资者并不需要灰心,不出意外3月18日港股市场将迎来一只低估值建筑题材股——建中建设(00589-HK)。

建中建设是一家总部位于福建省的建筑服务提供商。根据弗若斯特沙利文报告,按照2018年收益计算,公司是福建省最大的地基工程分包商及中国第三大非国有地基工程分包商。

据了解,建中建设是一家正处于高速成长期的优质建筑服务供应商,专门提供地基工程的一站式解决方案。截至2016年至2018年底,营业收入及净利润复合年增幅分别高达175.8%和188.2%。2019年前九个月营业收入为12.3亿元,同比增长44%;净利润为1.35亿元,同比增长74%。由此可见,在2019年经济承压严重之际,建中建设业绩仍能保持较高增速,反映出其具备较强的抗风险能力。

除了业绩增长喜人外,其估值水平也低于行业平均及竞争对手。据招股书显示,建中建设将于2020年2月29日至3月9日招股,该公司拟发行1.56亿股,其中香港发售1562.8万股,配售股份1.406亿股,每股发售价1.35-1.65港元,预期于2020年3月18日在港交所进行买卖。

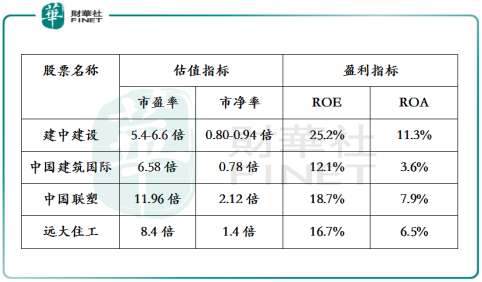

若按发行股本6.25亿计,建中建设的市值约为8.43-10.31亿港元;2018 年市盈率约为5.4-6.6倍,低于港股行业平均值(以港股市场同类股票进行累加换算)的8.98倍;市净率约为0.80-0.94倍,低于行业平均值的1.43倍。如下图所示,与港股市场同类竞争对手远大住工(02163-HK)、中国建筑国际(03311-HK)及中国联塑(02128-HK)估值进行比较,建中建设估值依旧占优。除此之外,建中建设2018年 ROE、ROA分别为 25.2 %和 11.3 %,盈利能力显然优于同类竞争对手,妥妥的优质标的股。

在福建省3万亿投建红利释放之际,业绩处于高速增长期及估值相对较低的建中建设,此刻登陆港交所这个国际化大舞台,无疑是如虎添翼,未来业绩及估值有望借势实现双增长。而港股市场投资者也将间接享受到福建省3万亿投建红利及建中建设未来带来的较佳的资本回报率。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享