随着人们生活水平的提升和对容貌越来越重视,全球范围内的美容店如雨后春笋般成长起来。爱美之心人皆有之,规模日益庞大的年轻男女加速了美容业的发展,同时业也加剧了美容业的竞争激烈程度。

以提供脱毛护理服务为主的新加坡美容商WONDERSCAPE HOLDINGS LIMITED(以下简“Wonderscape”)于3月6日向港交所递交了招股申请书,这家公司旗下的多家美容店不但能为女性提供美容服务,还为男士提供脱毛、面部整形等美容服务。

值得注意的是,此次是Wonderscape第三次向港交所递表,公司分别在2018年6月及2019年3月就已递表,但均已失败告终。

在疫情来袭的特殊时期,Wonderscape不甘心失败,三度冲刺港交所,可见公司对香港资本市场抱有很大的期待。

那么,Wonderscape准备好了吗?财务报表这张成绩单能让市场刮目相看?

主营脱毛服务的美容提供商

Wonderscape是一家国际公认的美容专家, 目前分别以“Strip”、“TWOL(I)PS”、“Browhaus”及“WeNeedAHero”品牌在私密护理、面部塑形及男士美容方面提供服务及配套护理与美容产品。

作为新加坡私密护理及面部塑形行业的龙头,Wonderscape已达到了出海展开业务的能力。目前,Wonderscape的业务覆盖全球14个城市,于新加坡、吉隆坡、槟城、上海及香港经营47间自营门店,以及在北京、曼谷、达沃、雅加达、伦敦、马尼拉、孟买、纽约及普吉岛经营43间特许经营门店。

私密护理业务是公司主营业务,该业务包括蜜蜡脱毛护理、半永久脱毛护理、玫瑰花蕾嫩肤等,这类护理价格亲民,50元人民币-5000余人民币不等,这也是美容店能走进广大市场的关键。

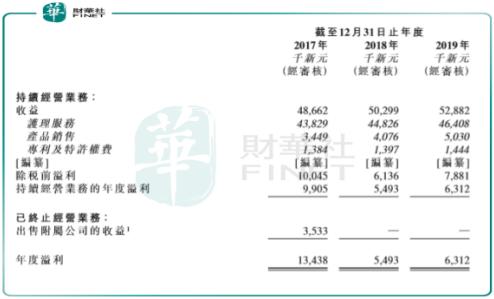

脱毛服务是公司的的主要收入来源,在2019年,该相关业务的营收达2309.5万新元,占了公司总营收的43.67%。而面部塑性护理、男士美容护理两个业务拓宽了公司的业务组合,以吸引更多不同年龄的消费者,不依赖单一客户。

业绩大倒退

最近三个年度,Wonderscape业绩表现不佳。2017年-2019年,公司实现收益分别为4866.2万新元、5029.9万新元以及5288.2万新元。

但净利润则大倒退,上述报告期内分别为1343.8万新元、549.3万新元以及631.2万新元,两年时间利润下滑53.03%,削弱了一半。

利润之所以大幅下滑,主要是因为公司在成本端的把控不理想。雇员福利开支是公司最大的一项成本,2019年达到2655.8万新元,占了当期营收的50.22%。2017-2019年,公司营收增速为8.67%,而雇员福利开支增速则为25.75%。

此外,在营收大幅下滑的背景下,公司的推广开支、其他经营开支等亦不减反增,这就造成了公司的利润不断缩水。可以说,公司近3年发展十分缓慢,而成本端则不断上行,公司未能处理好未在大幅扩张的情况下控本的问题。

中国市场生意难做

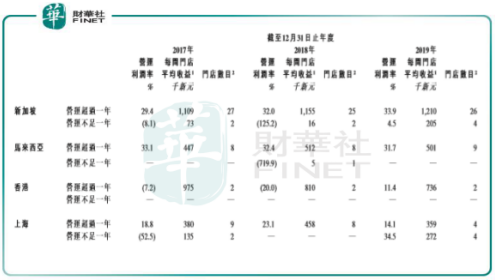

Wonderscape的主要营收市场在新加坡,目前在新加坡有30间门店,马来西亚、香港和上海则分别有8间、2间及6间。2019年,公司新加坡市场的收益比重达到74.4%,占了公司大部分营收。

作为公司最要市场,新加坡市场的表现尚可。自营门店方面,在过去几年,新加坡市场的运营超一年的店面利润率为30%左右,马来西亚市场亦是有该等表现。但是香港及上海市场近3年的运营利润率表现堪忧,香港市场2017年及2018年运营利润率为负数,上海则起伏不定,2019年运营利用率仅为14.1%,不及新加坡及马来西亚市场的一半。

难道是中国市场生意惨淡造成的?我们可以从自营门店的平均利用率做个比较。

下图可见,公司于上海及香港市场的自营店运营利润率如此糟糕,与门店平均利用率脱离不了关系。尤其是上海市场,过去三年的自营门店平均利用率不到50%,表明消费者对公司位于上海的店面消费意愿不强,从而拖累了公司的收入端,而上海及香港两地店铺租金昂贵,雇员福利开支亦不低。所以不难理解,公司新加坡市场过去几年来的贡献都被上海和香港两地搅黄了。

作为打入中国(包括香港)市场的外国品牌,公司在竞争激烈的中国美容市场显然非常吃力。天眼查专业版数据显示,我国目前共有700多家从事医疗美容业务的企业,并且过半都集中在北京市、广东省,和上海市。目前,国内如莎蔓莉莎、思妍丽、奈瑞儿等知名品牌已占据了很大的市场份额,对再国内知名度不高、连锁化程度偏低的美容服务商来说是一大挑战。

两大风险因素

从未来看,影响Wonderscape发展有两大因素。

一方面,跨国展开的特许经营模式并不会顺利。公司在过去几年将境外的多个自营门店转为特许经营安排。目前,公司与七家特许经营商订立24份活跃特许经营协议,在全球九个城市(包括北京、曼谷、达沃、雅加达、伦敦、马尼拉、孟买、纽约及普吉岛)运营43间特许经营门店学习与发展。

由于公司从事的是美容服务行业,在特许经营方面与工商业方面存在更多的监督及管理方面的难题。公司依赖特许经营商实施其战略举措及营销计划,且跨国展开业务面临的一大问题是文化差异,这将不利于将境外特许经营店面的统一部署和管理。

另一方面,作为不是生活刚需的美容服务行业,在近期来势汹汹的疫情面前受冲击十分大。而公司三大业务区域(新加坡、中国以及马来西亚)目前均遭受疫情的影响,服务行业进入寒冬。

公司在招股书中披露,受卫生事件影响,公司多家门店暂停营业,疫情的结束时间无法确定。董事预期,在持续发展的情况下,卫生事件可能在不同程度上对其业务(尤其是中国内地及香港业务)、经营业绩及财务状况造成不利影响。尽管公司在中国内地及香港的业务合计仅占集团整体业务约12.0%,但若卫生事件持续较长时间,公司在雇员福利开支、租金等成本难以控制的情况下,经营业绩及财务状况可能受到重大不利影响。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享