最近一社交媒體刊登了一份匿名的做空報告,矛頭直指中國奧園(03883-HK)。文中力數中國奧園三宗罪:

1.「明股實債」,將數百億借款通過信託和股權投資基金等關聯方,注入到子公司的少數股東權益中,長期隱瞞和低報歸屬少數股東利潤,累計虛增歸母淨利潤30億元以上。

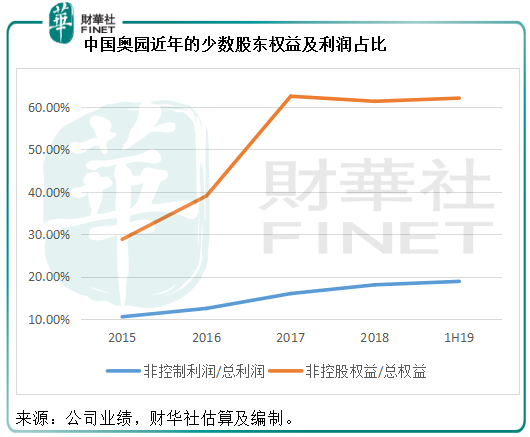

筆者留意到,截至2019年6月30日,中國奧園的非控制權益佔總權益的比重高達62.12%,但2019年上半年歸屬於少數股東權益的淨利潤佔總利潤的比重只有18.86%,見下圖。

也就是說,中國奧園少數股東貢獻了一半以上的資本,所佔的利潤卻不到兩成,這不科學。做空報告認為中國奧園通過信託和基金的關聯方將資金注入,名為少數股東,實際是貸款,作用是繞到表外,降低資產負債表中的負債比重,提高股本回報率(ROE)。

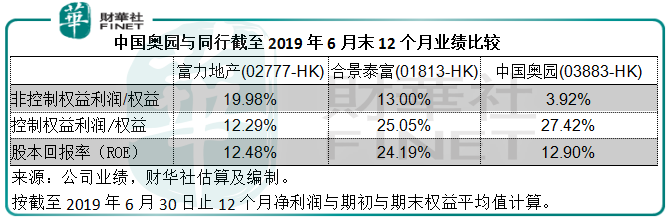

而同行的水平如何?我們來看看中國奧園與同行的比較。從圖中可見,中國奧園的非控制權益利潤佔比與權益佔比迥異。

2.過去三年合約銷售和回款金額虛增約20%;

3.違規引入信託貸款,並利用旗下金融平台自融。

基於此,做空報告認為中國奧園的股價目標跌幅達50%,呼籲該公司審計師德勤核對關聯方交易,並表示已將相關資料匿名上報監管部門。

對此,中國奧園迅速回應:

1.非控股權益問題:其地產項目從取得項目至竣工交付一般需時二至三年,部分舊改項目更達五年或以上,所以在入賬時存在時間差,隨著項目結轉,非控股股東的分配利潤將逐步反映在業績中。管理層預計2019年及未來兩年隨著交付的到來,非控股股東的收益體現將更明顯。

公司在合併報表時,會將所有控股子公司按100%權益入賬,而不論是否確實持有100%權益。但有部分子公司並非其全資所有,所以在損益表和資產負債表中會有一項少數股東權益的扣除,以反映公司股東實際應佔的利潤和權益。少數股東權益指的就是非控股股東所持的權益。

舉例來說,A公司旗下有子公司B。A持有B的60%權益,按子公司合併入賬。B公司2019年貢獻收入1000萬元,淨利潤100萬元。在A公司的合併報表中,B公司的1000萬元收入全額入賬,淨利潤100萬元也記入A公司的淨利潤中,但由於B有40%的權益為A以外的股東所有,在A的報表中,這部分利潤即40萬元屬於少數股東所有,在損益表中記錄到少數股東應佔利潤中。抵扣這筆利潤後,A的股東應佔利潤即為60萬元。

通常上市公司不止一家子公司,會有多家持股量各不相同的子公司。在合併總賬時,有些子公司利潤高一點,有些子公司可能錄得虧損,互相抵扣之後實際數據與平均股東應佔權益的比重存在差異,這很正常。

例如一些全資所有的子公司表現異常好,所有利潤都全資入賬,沒有歸到少數股東應佔利潤中,另一些僅持50%權益的子公司卻錄得虧損,就會有一半的虧損記錄到應佔少數股東虧損中,這導致匯總的少數股東應佔利潤數據明顯低於公司股東應佔業績。

所以中國奧園的澄清無可厚非。

不過需要注意的是,中國奧園在回應中的少數股東指的是涉及如舊改等的合作方,所以需要時間來反映在報表中(項目交付後),而做空報告指的卻是該公司繞到表外,利用關聯方引入高息信託資金來降低業績報表中負債的比重,從而提高股本回報率。這些貸款的利息並沒有體現在損益表中,從而擡高了利潤能力。

大家都知道,内房股尤其中小型房地產開發商通常高槓桿運營。「房住不炒」的基調下,銀行放貸也異常謹慎。一方面因為政策,銷售不暢,另一方面低成本資金難求,這些房企只能通過其他途徑融資,例如發債和配售股份,這些渠道的不足之處是需時,而且在這類債券和股份供應過剩的情況下,房企很難獲得好價格。於是有房企將項目包裝到非標產品中也就不足為奇了。

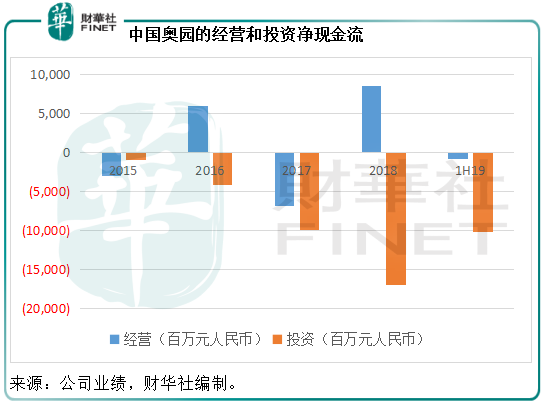

從下圖可見,中國奧園的現金流的投資所用資金遠超經營現金流入。

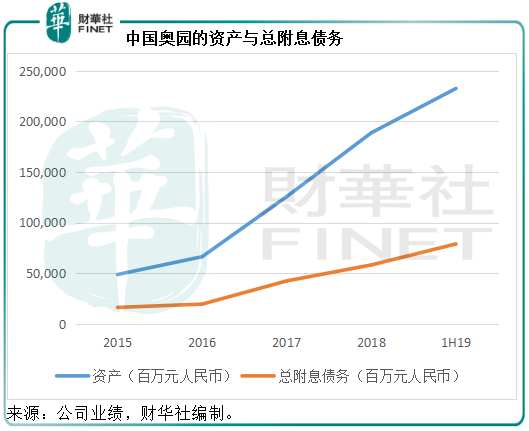

再看下圖,中國奧園的總附息債務並未跟上資產規模的高速擴張。

2.合同銷售和回款金額的回應:做空報告引用的合同銷售數據為含稅金額,而中國奧園財報上的收入數據不含稅,兩者不能直接比較。該公司補充其項目從合同銷售到交付結轉需時一年半至兩年,現金回款率一直保持約80%。

上文已列出中國奧園的現金流表,諸位看官自行判斷。

3.回應金融平台的項目投向:奧園基金為其市場化運營的私募股權投資機構,人員、產品、發行皆合法合規。

不過筆者留意到,該公司並沒有回應信託貸款的問題。

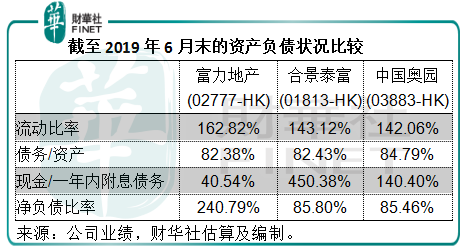

如果中國奧園的2019年上半年財務報表反映實際情況。從其中報的數據來看,中國奧園的負債比重有所上升。截至2019年6月30日,負債與資產之比由年初的83.73%提高至84.79%,稍微高於市值規模相若、且粵港澳大灣區業務佔比較大的同行富力地產(02777-HK)和合景泰富(01813-HK)。

為方便三家公司比較,筆者用附息債務減去現金及現金等價物再對比總權益計得中國奧園的淨負債比率為85.46%,低於同行。該公司截至去年6月末止的現金水平應足以支付一年内到期的附息債務。

從上圖可見富力地產的負債狀況,該公司剛剛在去年12月完成股份配售,籌得37.35億港元償還境外債務融資。

在「房住不炒」的基調下,疫情過後以房地產提振經濟的可能性極低。近期資金面松綁應有利於房企暫時緩和資金壓力,但隨著競爭的加劇,市場資源可能更傾向於向頭部發展商聚攏。

這份做空報告多少帶有一些臆測,但確實展示出中小型房企的難處,筆者個人建議,中國奧園的回應可以更全面。讓投資者有更深入了解。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享