在近期财华社的“价值百讲”系列中,由桃李面包(603866-CN)的价值挖掘发现了达利食品(03799-HK)的存在,相对于桃李面包,大家更加熟悉达利这个品牌,如果说不知道达利,那么肯定听过达利园、可比克、好吃点、和其正、乐虎、豆本豆。

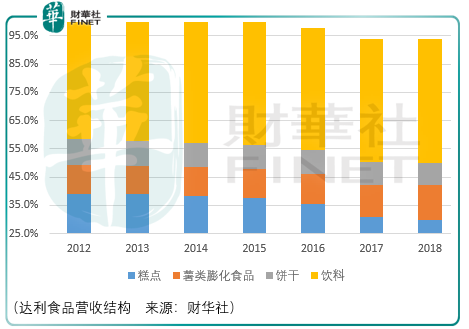

除了面包糕点业务线,达利食品的布局较为全面,涉及薯类膨化食品、饼干、饮料产品,因此两者的商业模式是不同的,达利通过多品牌的建立与以经销商为核心的渠道建设相互配合,成就其业绩持续增长。

而桃李面包则主攻直营商超,2012-2014年间,前5大客户基本为家乐福、华润万家、乐购、大商集团、沃尔玛,品类上则将资源倾注在面包及糕点业务线上,月饼和粽子的营收占比可以忽略不计。

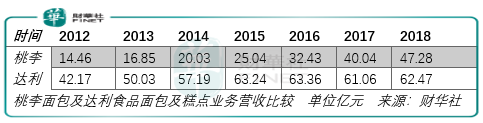

从两家公司面包业务线在2012-2018年的发展来看,达利的复合增长率为6.76%、桃李则为21.82%,且先不说谁的商业模式好,从结果来看,桃李面包阶段胜出。

2018年,达利在财报中说道“面对消费者对烘焙类产品在新鲜度、健康材质、口味多样化、品牌美誉度方面增长的需求,达利于2018年11月推出‘美焙辰’品牌,正式进军短保面包行业。凭借全国性生产布局,几个月内开拓终端3万多个。”

从结果来看,2019年中报显示达利食品糕点类业务的营收为29.38亿元,同比增长0.9%,桃李同期营收25.57亿元,同比增长18.06%。

这是否意味着达利食品的‘美焙辰’在达利引以为豪的经销商渠道的卖货能力弱于桃李的商超终端呢?

另一方面,随着时间的推移,达利营收不断走高的同时糕点类业务的营收占比却在不断走低,这是否意味着达利在达利园(蛋黄派、软面包、瑞士卷、蛋糕、牛角包)及美焙辰两个子品牌的营销、消费者口味的匹配上正逐渐失去往日的优势呢?

总体而言,达利于桃李都是优质的高分红企业,但达利的多品牌策略意味着其管理层需要高超的品牌孵化及运营能力,同时还需要不断的优化销售渠道,而对于桃李似乎少了这样的烦恼,只需要好好的做好面包、深耕一域然后再不停地复制下去,因此从长期投资价值来看,桃李或许是一个更加稳健的选择。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享