我武生物(300357-CN)这家企业牛不牛,现在做这个评价似乎有点晚了,但不妨碍通过其历史走势与价值成长过程的回溯来指示未来的价值探索。

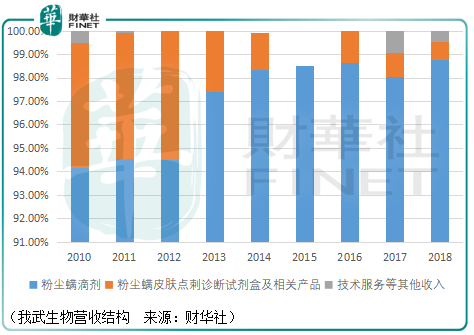

我武生物是一家诊断和治疗过敏性变应原厂商,其核心产品为粉尘螨滴剂(畅迪),除此之外其还生产粉尘螨皮肤点刺诊断试剂盒(畅点)、户尘螨皮肤点刺诊断试剂盒、尘螨合剂、黄花蒿粉滴剂、皮炎诊断试剂。

2018年财报显示,我武生物为提升粉尘螨滴剂的市场竞争力,其针对特应性皮炎适应症的iii期临床正在试验阶段;黄花蒿粉滴剂针对变应性鼻炎的iii期临床、尘螨合剂针对过敏性鼻炎及过敏性哮喘的ii期临床、黄花蒿花粉点刺液等9项点刺相关产品针对辅助诊断i型变态反应性疾病的i期临床均处于试验阶段。

按照2020年2月20日我武生物披露的业绩测算,2010-2019年,公司的营收复合增长率为30.3%、净利润的复合增长率为36.59%。

分析往往是回看容易,处在当下却很艰难。

回到上市之初(2015年),我武生物的粉尘螨滴剂便具备很强的行业竞争力。根据当时南方所《2008-2012年过敏性疾病用药市场查询报告》,我武的畅迪在2010-2012年的市场占有率逐年提高,分别为45.28%、57.45%、61.27%。其余2个行业玩家alk、allergopharma其对应的产品安脱达、阿罗格在同期的市占率分别为47.23%、35.48%、32.09%和7.49%、7.07%、6.64%。

其原因在于针对过敏性疾病的脱敏治疗(对因治疗的一种)有2种给药方式,皮下注射和舌下含服。皮下注射的缺点较为明显,其具有引起全身副作用的风险,还可能引起过敏性休克、甚至死亡,而舌下含服则具有更高的安全性。一般来说,舌下含服多数不良反应为口腔黏膜不良反应、胃肠道症状、鼻结膜炎、荨麻疹等。

安脱达和阿罗格都是皮下注射脱敏药物,我武的畅迪则是舌下含服脱敏药物。此外,两者针对的适应症覆盖数量上相较于畅迪并无优势。

值得注意的是,在alk公司的营收结构中,2010-2012年其舌下含服脱敏药物的占比分别为39.07%、39.18%、39.91%,这说明我武在当时较高的市占率并非因为产品研发上的领先,而是竞争对手的同类产品在当时并未获批在国内上市销售。

Alk于2006年向国家药品监督管理局申请了螨变应原舌下脱敏滴剂的药物临床批件,2012年申请了尘螨变应原舌下片药物临床批件。因此在时间的赛跑中,alk落了我武的下风。

尽管我武在当时的优势如此明显,但是在那个时间点上,我国尘螨脱敏治疗药物市场规模并不高,南方所的数据显示2008-2012年,我国尘螨脱敏治疗市场销售额仅从0.85亿元增长到了3.34亿元。

在那一刻,谁知道未来尘螨市场空间会增长到多大呢?

我武生物在当初给出的描述是这样的:“目前,由于市场认知、医疗水平及经济因素等影响,国内大多数过敏性病患仅采用对症(非对因)治疗手段,治疗方案不够完善,所以国内脱敏治疗市场规模还较小。另外,患者对于过敏性疾病的危害程度往往认知不足,特别是过敏性鼻炎患者,通常不予重视,仅在急性发作期才进行治疗,而且往往不能坚持长期用药,患者对脱敏治疗缺乏认知,也导致了患者在就医时不会优先选择脱敏治疗方案。

同时,呼吸道过敏性疾病的患者可分散至儿科、呼吸科、耳鼻喉科、变态反应科、老年科、内科等,需要在多科室间进行脱敏治疗的教育推广,以提高临床医生对脱敏治疗的认知度,这涉及到多学科的交流、互动,需要较长的推广过程。”

因此,我武生物的pe-ttm便呈现了这样的结果:从低估走向高估,从高估走向低估,再从低估走向高估。当然,这样的过程虽然核心驱动因素是我武截止目前为止不断增长的价值,但市场情绪、风格潮流的影响亦不可忽视。

作为处于其中的投资者而言,对于未来增长的空间或许难以预期,但是对于眼下的价值却可以把握,以底线思维看价值增长,以市场情绪为价值依托,以财务数据为价值印证,或许如此才能探索一条属于散户投资者的路。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享