3月10日,时代中国控股(01233-HK)召开2019年年报业绩网上会议,截至2019年12月31日,公司收入424.33亿元(人民币),同比增长23.44%,归母净利润52.13亿元,同比增长18.5%。

时代中国的业务主要覆盖住宅开发、城市更新等,深耕于粤港澳地区,并逐步布局长三角地区、西南地区、华中地区等中国最具高增长潜力的区域,截至2019年12月31日,公司拥有127个项目,其中119个在广州、佛山等广东省城市,公司近年来业绩不断向好,此次2019年年报业绩电话会议披露的业绩,说明公司在2019年的业绩也延续高速增长的态势。

公司在2019年的收入增长主要是物业销售快速增长,物业销售收入由2018年的307.79亿元增长92.1%至2019年的390.8亿元,主要来自新知识城项目、时代水岸(佛山)二期、时代领峰(佛山)、时代倾城(长沙)等项目,由此可见,佛山等粤港澳地区是公司的主要销售地点,而粤港澳地区又是政策支持的地区,公司也受益于地区的发展。

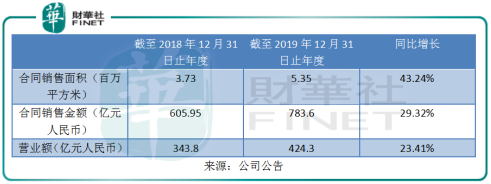

随着物业的快速发展,公司的合同销售面积由2018的3.73百万平方米增长43.24%至2019年的5.35百万平方米,使得合同销售金额由2018年的605.95亿元增长29.32%至2019年的783.6亿元。而公司预计在2020年的合同销售目标约823亿元,同比增长5.03%。从增速上看,2020年预计总销售额增速仅5.03%,远低于2019年度29.32%的增速增长。

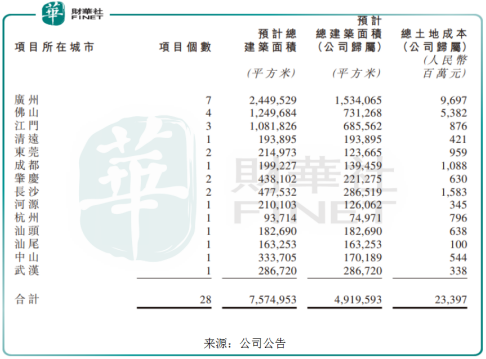

物业销售快速发展,土地收购也没有落下,2019年,公司在广州、佛山、江门、成都等地区购入28幅地块,预计总建筑面积7.58百万万平方米,同比增长136.87%,收购成本总额约233.97亿元,同比增长80.43%。截至2019年12月31日,公司的总土地储备23.0百万平方米,同比增长25%,足以维持公司在未来三至五的发展规划。

值得注意的是,2020年受疫情冲击,城市的基础设施及公共管理更为重要,短期加大物业成本,并且地产公司是现金为王的产业,需要大量的现金维持公司的运转,疫情的停工、短期的物业成本及短期的物业销售情绪下滑,都将加大公司的现金压力,但公司的管理层在电话会议中表示,疫情对公司的影响主要2月及3月,4月的影响很小,并且,公司当前的资金充足,截至2019年12月31日,公司的现金及银行结存账面结余约292.79亿元,同比增长6.8%。

以下为记者电话会议实录部分:

Q1:2020年的疫情之下,公司的战略是否会因此而调整,另外,融资渠道如何?

管理层:疫情对公司的影响主要体现在2月和3月,4月就有所降低,所以,疫情对公司的影响有限,对公司的战略不会形成较大的影响,目前公司的融资渠道较多,公司资金充足,不存在问题。

Q2:公司的毛利率出现下降现象,是什么原因导致的?

管理层:公司的毛利率下滑主要受到旧改项目的毛利率下滑影响,旧改项目的毛利率由2018年的60多个百分点下滑2019年的50多个百分点,但整体的毛利率保持稳定。

Q3:2020年以来,网上楼房销售火爆,公司的网上销售金额是多少,另外,无理由退房是否影响公司的业绩?

管理层:公司的网上销售占比不大,但公司鼓励线下交易到线上进行,从而逐渐改变人们的购房习惯,并且本次疫情有助于人们形成在网上购房的习惯,其他行业在此方面都已经有成效,楼市也一样,需要时间的积累,公司也会开发一些软件,借助科技的力量来让客户在网上交易,体验更快捷更方便的交易。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享