继文辉发展和泰林科建(06193-HK)后,一家名为“智欣集团控股有限公司”(以下简称“智欣集团”)的区域性混凝土制造商向港交所递交了招股申请书。

文辉发展港股IPO之路至今未有下文,泰林科建二度递交招股申请书之后方得以在港交所敲钟。这两家企业都有不少共同点,包括业务覆盖范围小、业绩不稳定。那么,智欣集团有没有这些问题?闯关香港交易所的成功概率大不大?

下面,我们先来了解一下这家公司。

智欣集团成立至今已有13年,为台港澳合资企业,福建厦门地区的混凝土建材制造商及供应商。

公司主要产品主要为预拌混凝土以及预制混凝土构件。其所有产品均于中国出售,主要集中于在福建省。

智欣集团在官网中指其是厦门市的纳税大户,能成为一个地级市的纳税大户,表明业务规模并不小。于2018年以产量计,公司为福建省及厦门最大预制混凝土构件制造商,以及厦门最大预拌混凝土制造商。在2019年度,公司的所得税开支为1611.5万元(人民币,下同),这个金额对于中小企业来说是一个大数目。

智欣集团的客户主要包括福建省的建筑公司,2019年度有接近7成的收入来自国有企业。过去以来,智欣集团签署了多个合约,包括石狮市委党校教研楼、万科金域华府、厦门地铁等多个项目。

之所以在厦门市获得多个项目,是因为智欣集团在厦门的业务渗透率较高。2018年,公司预制混凝土构件产量在福建省及厦门排名第一,分别占市场份额约12.9%及90.0%。

与泰林科建一样,智欣集团过去几年业绩维持着稳步增长的趋势。

2017-2019年,智欣集团总收益分别约为4.0亿元、5.11亿及5.91亿元;年内溢利及全面收益总额分别为1223.9万、2736.9万以及4182.2万。

期内,智欣集团毛利率分别为9.9%、15%以及19.4%,呈现不断上升之势。主要由于公司预拌混凝土产品的毛利率上升以及随着生产规模回升,预制混凝土构件产品开始录得盈利所致。

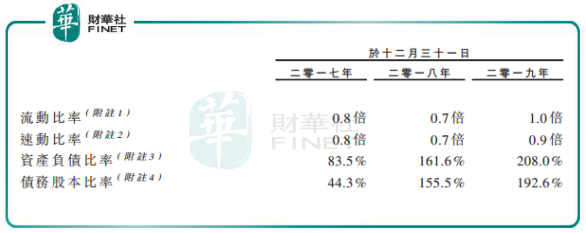

但值得注意的是,智欣集团面临严峻的债务危机。2019年度,智欣集团的流动资产为4.645亿元,而流动负债则高达4.621亿元,逼近了其流动资产值。这也造成公司的资产负债率高企,而且是逐年攀升。2017年-2019年,公司资产负债率分别为83.5%、161.6%以及208%;债务股本比率分别为44.3%、155.5%以及192.6%。

智欣集团业绩稳增,很大原因是得益于源源不断的借款所推动。2019年末,智欣集团的借款总额达到了1.22亿元,较2017年增长了2350万元,而借款主要为即期借款,2019年末达到了1.04亿元,而同期公司现金及现金等价物仅为1610万元。所以不难看出,智欣集团此次要赴港上市融资有多迫切了。

混凝土制造商处于行业中游,大多数企业均没有能力做到垂直产业链以减少原料价格波动的风险。虽然原料成本为混凝土制造商最大的成本支出项,但水泥、骨料、钢筋等产品制造需要耗费大量的资金和精力去实施,所以原料价格对这类企业的利润带来重大不确定性。

智欣集团也不例外,在招股书中,智欣集团指出,主要原料价格波动可能对其财务业绩造成不利影响。过去几年,智欣集团原料成本占了其生产成本总额的80%左右。

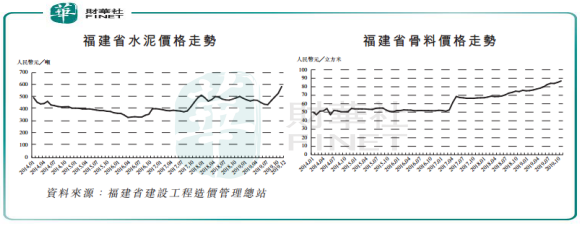

于2014年1月至2019年12月期间,福建省的水泥平均价格有整体上升趋势,由2014年1月每吨约495.7元增至2019年12月每吨586.5元。骨料的平均价格自2017年5月开始上升。

国务院办公厅于2016年5月发布的《国务院办公厅关于促进建材工业稳增长调结构增效益的指导意见》以及全国河湖采砂专项整治行动,均促使福建地区水泥价格的上涨。

混凝土相关产品制造商通常能够将价格波动的影响转嫁予下游行业参与者。智欣集团部分合约包含价格调整条款,该条款将于特定日期后或当原料市场价格或当地政府颁布的原料指导价格出现大幅变动时触发价格调整检讨。然而,公司须与客户于价格调整生效前达成共同协议,而这充满不确定因素。

2017年-2019年,智欣集团预拌混凝土每立方米的平均售价由363.4元增至435.6元,复合年增长率为9.48%;预制混凝土构件每立方米的平均售价由2317.5元增至1831.9元,复合年增长率为-11.1%。而同期福建省水泥价格复合年增长率约为23%。由此可见,智欣集团未能将价格波动的影响完全的转嫁给客户。这种情况下,公司的部分利润会被原料价格的上涨所蚕食。

好在智欣集团2017年-2019年净利润增势强劲,其在直接劳工成本、运输成本等方面的开支增速并不高,未拖累其净利润的增长。在智欣集团业务快速拓展和营收稳增长的情况下,原料价格变动并未能对其净利润造成太大的冲击。

疫情爆发以来,政府对人员往来及活动施加限制,智欣集团的生产及销售暂时中断,供应商延迟交付原料及延迟向中国客户交付产品。

智欣集团的生产在今年2月中旬起逐步恢复,预计在3月中旬全面恢复营运。预制混凝土构件方面,公司备有产品存货,存货足够向客户销售大约三周。

产品需求方面,由于春节的缘故,1月至3月期间内的建筑活动通常较不活跃,所以对智欣集团的销售端没有造成太大的影响。而公司所有供应商均位于福建省,采购交货时间短,运输原料的任何临时限制或干扰并不会导致生产中断。

3月12日,国家卫健委表示,总体上,我国本轮疫情流行高峰已经过去,新增发病数在持续下降,疫情总体保持在较低水平。因此,企业复工等日常社会和经济活动将逐步走向正规,这对于生产企业来说是一件好事。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享