3月10日上午十一點,SOHO中國(00410-HK)股票停牌。

在停牌前一刻,公司股價急速上漲,截至停牌,報4.10港元,漲幅高達37.58%,最新市值約213.18億港元。

消息面上,傳言公司正與黑石就私有化進行談判,交易價值40億美元,折合人民幣約為277.3億元。

雙方談判已經持續一段時間,相關交易細節將不久敲定。據傳黑石提出的私有化報價為6港元/股,較SOHO中國3月9日收市價2.98港元溢價約1倍。

3月11日,SOHO中國公告確認,正與海外金融投資者洽談,以探討進行戰略合作的可能性。

但公司亦表示,這可能導致、也可能不會導致就公司的全部已發行股份作出全面要約。

自從不再做房地產開發業務,SOHO中國近年發展一直較為低調。雖潘石屹不再對房地產開發進行投入,但靠著坐地收租的生意,公司營收、淨利還是有保證的。

Wind數據顯示,2015-2018年,公司營收分别約為14.04億元、19.62億元、22.82億元、20.89億元。2019年前6個月約為10.66億元。

上述年份對應扣非後歸屬母公司股東的淨利潤約為3.72億元、9.25億元、41.92億元、6.61億元。2019年前6個月約為5.65億元。

「瘦死的駱駝比馬大」,即使不做房開業務,SOHO中國實力仍堪比一家中小型房地產開發企業,潘石屹仍是有錢的大佬。

Wind數據顯示,SOHO中國自2006年至今已經分紅12次,累計現金分紅207.78億元。

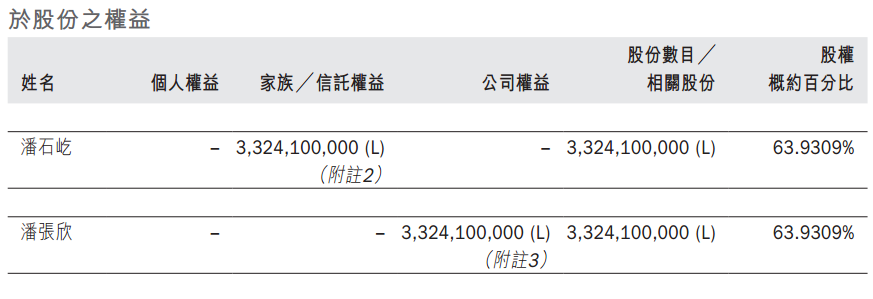

按照潘石屹及其夫人張欣持有該公司63.93%股權計算,兩人累計可以獲得現金分紅133億元。

儘管近幾年潘石屹陸續有抛售SOHO中國資產,自2014年以來一路變賣上海、北京的商業廣場、商務樓。

但這或也是作為上市公司,為挽回業績的一種手段。掙紮過、努力過,SOHO中國主業營收增長仍是疲軟。

這類公司只能為實控人提供優越生活,作為上市公司卻不合格。潘總也是做了綜合考慮,終於在2019年底準備出售核心資產了。

也就在這個時候,SOHO中國與黑石的「绯聞」就傳出來了。

2019年10月,公司將旗下光華路SOHO、望京SOHOT3,以及上海SOHO復興廣場打包出售,總價為500億元-600億元。

接盤方正是黑石集團與新加坡國有控股的GIC公司。

從變賣非核心資產,到2019年底改口出售核心資產,再到傳出私有化退市之說,潘石屹從一位地產大佬,已經蛻變成資本玩家。

此次搭上黑石,潘石屹為何能容忍私有化退市呢?

首先,就SOHO中國主營業務看,一直專注於服務於小微企業的SOHO辦公樓,受寫字樓大環境影響,租金回報率一直處於較低水平。

潘石屹自己也說,美國辦公樓租金回報率接近4%,紐約都是5%、6%,中國租金回報率我都不好意思說。

如果未來幾年間全球以及中國經濟仍然下行,那麽這個租金回報率是難以大概率提升的。

放手放開業務的潘總,最後也終於準備與房地產徹底劃分界限了?假如真像市場傳聞的交易對象是黑石,這意味著「八大金剛」地標也將花落外資房地產私募。

美國黑石基金是全球最大的房地產私募基金,號稱「全球最大房東」。近兩年來,以黑石為代表的外資私募一直在入手中國商務地產。

其中黑石曾在2019年以15億美元收購長海長泰廣場;4.8億美元收購西安、鄭州三處購物中心。

潘石屹不願意幹的,黑石接手幹。其實黑石做得也是低買高賣的生意。從2019年加大對中國商業地產投資看,外資認為現在是商業地產底部時期。

將來加以改造後,可以高價出售獲利。這種邏輯正好是2007年外資淘金中國商業地產的邏輯。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享