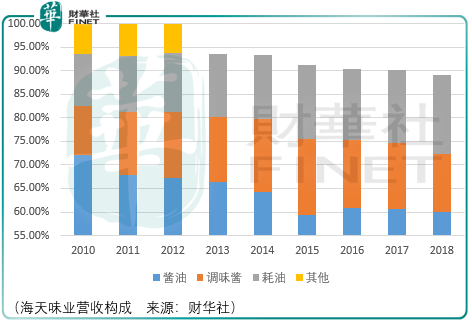

以上是海天味业(603288-CN)的营收构成,核心收入来源为海天酱油。作为一家1994年便率先在调味品行业内提出品牌发展战略并成功走到现在的企业,其行业地位摆在那里,毋庸置疑。

2017年中国调味品协会的统计数据显示,调味品行业的营收已经超过了3000亿元,海天味业在当年的营收与净利润分别为145.84亿元、35.31亿元,这意味着在这个赛道上海天还有非常大的成长空间。

不断增长且较大的现金流净额、遍布全国的经销分销商布局、极强的品牌影响能力(先款后货、应收账款极少)都使得海天味业在调味品尤其是酱油领域难以遇到实力相匹配的对手,这也许是海天味业估值不断提升,达到70pe-ttm的原因。

那么对于目前而言的海天,究竟是贵还是不贵呢?

这取决于我们以多长的视角看待它,看10年,它贵吗?但是很多时候我们的幸福时光是由眼下的快乐决定的,用未来换现在,你愿意吗?

但是否还存在另一种可能,即海天味业较长期地留在了高估的平原,估值降不下来。尽管从贵州茅台(600519-CN)、格力电器(000651-CN)、恒瑞医药(600276-CN)的历史表现来看,持续数年停留在估值高位的可能性并不大,但就一定没有这种可能吗?

毕竟李锦记可没有上市,因此对待海天味业未来估值波动的预期上还需要一些谦虚的克制。

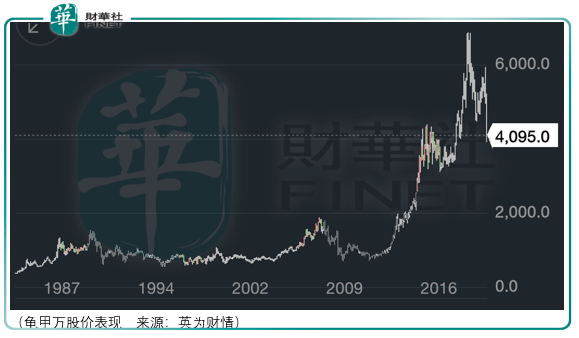

虽然李锦记没有上市,龟甲万可有。以上是龟甲万自上市以来的股价表现,可以看到在长达二三十年的时间中,其股价均处于较低的波动空间,期间也经历了2000年和2008年的金融危机,在2008年的金融危机中,其股价几近腰斩。

因此,若在此刻投资海天味业,其未来10年的收益会更高吗?未来市场就再也不会发生经济危机了吗?如果投资者都是理性的,为什么龟甲万的股价曾经也经历了腰斩呢?

因此,好企业也需要好价格来匹配。每个人一生都大致相同,但生活的质量与幸福的程度却差异很大,笔者认为这或许是对于同一件事情,不同人的定力、专注力是不同的,企业管理者讲究的是对产品的专注,投资者当然讲究的是对标的的专注,在这一点上我们都需要反思。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享