前言:

3月18日,作为2020年国内建筑工程领域赴港上市的第一只新股的建中建设(00589-HK),将在港交所“敲锣”上市。

在上市前夕,市场认购情绪较为热烈。据了解,建中建设在选择上限定价每股1.65港元(待定),香港市场超额认购数约为香港发股份总数的59.04倍。

在全球金融环境跌宕起伏的当下,建中建设香港市场超购近60倍,选择上限定价,这足以反映出二级市场投资者对公司给予高度的认可,以及对其未来发展充满信心最好的佐证。某次层面上讲,超购及定价上限也反映出建中建设拥有较为吸引人的地方。

高成长属性下,估值更喜人

建中建设是一家发展迅速的领先建筑服务提供商,总部位于福建省,专注提供地基工程的一站式解决方案。

近年来,我国基础设施建设快速发展,以铁路、公路、建筑、桥梁、轨道交通等为代表的重点工程开工建设。建中建设凭借雄厚实力、丰富施工经验、强大工艺、工法及创新能力,迅速从众多竞争对手中脱颖而出,斩获多项殊荣的同时,业绩实现高增长。

殊荣方面,建中建设曾荣获福建省科学技术厅授予“福建省科技型企业称号”;福建省相关机构授予“福建省科技小巨人领军企业称号”;全球工程机械产业大会暨50强峰会组委员及中国工程机械杂志授予“中国基础施工企业十强(非国有)称号”;荣登“中国基础施工企业10强榜单” 等等。

对此,不难看出建中建设与其他传统建筑服务及地基工程分包商不同的是,其斩获的殊荣中多数是科技类基建工程的奖项。这意味着建中建设具备较强的研发及创新能力。

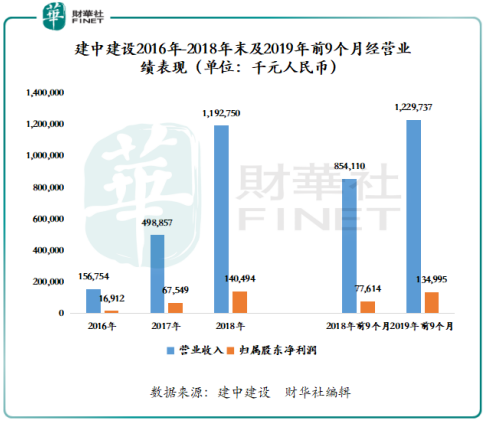

从经营业绩来看,过往三个财年,建中建设的营业收入和净利润呈现高速增长态势。截止2016-2018年,建中建设的营业收入由人民币1.57亿元(单位下同)增长至11.93亿元,复合年增长率为175.8%;净利润从1691.2万元增至1.4亿元,复合年增长率为188.2%。2019年前九个月营业收入为12.3亿元,同比增长44%;净利润为1.35亿元,同比增长74%。由此可见,在2019年经济承压严重之际,建中建设业绩仍能保持较高增速,反映出其具备较强的抗风险能力。

按照过往在港IPO的企业中具备科技基因、业绩处于高增长阶段往往估值都在10倍以上。但是,建中建设即便选择了每股上限1.65港元定价,估值仍要低于行业竞争对手。

按上限定价1.65港元(待定)计,建中建设的市值约10.31亿港元;2018 年市盈率约6.6倍,低于港股行业平均值(以港股市场同类股票进行累加换算)的8.98倍;市净率约0.94倍,低于行业平均值的1.43倍。

与同期港股市场竞争对手比较,高业绩增长的建中建中显然被严重低估。远大住工(02163-HK)、中国建筑国际(03311-HK)及中国联塑(02128-HK)市盈率分别为8.4倍、6.58倍及11.96倍,市净率分别为1.4倍、0.78倍及2.12倍。除此之外,建中建设2018年ROE、ROA分别为25.2%和 11.3%,盈利能力是优于同类竞争对手。由此可见,建中建设具备优质标的股的属性,较高盈利,低估值。

实际上,估值低与建中建设上市发售价有关。那么,建中建设赴港上市为何选择较低发售价,难道不是为了融资?

“我们今天上市的目标,并不仅是融资或者取得多高的股票价值,这不是我们的目标。上市只是我们的起点,也是我们长远规划中的一个环节。未来目标,希望3-5年内成为行业的领军企业,改善行业内不规范的工作流程,促进整个行业的发展。”这是建中建设董事长兼主席荀名红在接受媒体采访,被问及为何选择在港上市时的回答。 对此,建中建设本次赴港上市并不为了融资,而是为了公司谋求更为广阔的市场及发展契机。

大基建浪潮将至,背靠海螺创业,增长可期

受肺炎疫情影响,现阶段我国宏观经济下行压力加大,基建投资被视为稳投资、稳增长的重要工具。近期,中共中央政治局会议强调,要积极扩大有效需求,促进消费回补和潜力释放,发挥好有效投资关键作用,加大新投资项目开工力度,加快在建项目建设进度。为响应党中央号召,各大省推出重点项目投资计划。据不完全统计,目前全国24个省市区公布了未来重点项目投资规划,总投资额高达48万多亿元,其中2020年度计划投资总规模约8万亿元。

作为建中建设大本营的福建省,未来基建投资规模将超3万亿元。据福建省发改委发布了《关于印发2020年度省重点项目名单的通知》显示,确定2020年度福建省重点项目1567个,总投资3.84万亿元。其中在建项目1257个,总投资2.97万亿元,年度计划投资5005亿元;预备项目310个,投资0.87万亿元。

根据弗若斯特沙利文报告,按照2018年收益计算,建中建设是福建省最大的地基工程分包商及中国第三大非国有地基工程分包商。由此可见,建中建设将成为福建省未来万亿投建红利最主要的受益者。

除了坐享福建省未来基建万亿发展红利外,建中建设未来发展空间将延伸至长三角及粤港澳大湾区。据建中建设主席兼董事长荀名红“全球发售发布会”上表示,“公司未来将进军珠三角地区和粤港澳大湾区,主要考虑到这两个区域为国家经济发展热点地区,市场容量很大,且当地的技术、装备以及人才均属于流入性,可引领行业发展,亦利于公司未来业务发展。”因此,随着大基建浪潮的来临,业务发展面向长三角及粤港澳大湾区的建中建设发展空间是非常巨大的。

更为重要的一点是,建中建设第二大股东是海螺创业发展。海螺创业发展是安徽海螺创业投资有限公司全资附属公司,而安徽海螺创业投资有限公司成立于2002年,是为安徽海螺集团有限责任公司改制而设立。由此可见,建中建设其背后的股东实力是非常雄厚。上市后,建中建设可继续依托海螺创业强大资源优势及领导力,在大基建浪潮下取得更为辉煌的业绩。

尾语:

现阶段的大基建的投资力度是空前的,不管从发展空间还是周期,较过往重大投资计划更加庞大。随着疫情稳步控制及消散,国内基建行业大概率将出现“报复性”的增长,市场补偿性需求将稳步上升。

在此背景下,作为赴港上市一心谋求长远发展的建中建设,高增长的业绩属性将大概率会延续。届时,二级市场将会给予建中建设合理甚至更高的估值评级。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享