3月16日,银城生活服务发布公告拟以4590万元(单位人民币,下同)收购南京汇仁恒安物业管理(下称“汇仁恒安”)51%股权。汇仁恒安成立于1999年,在面向医院的物业管理服务方面拥有丰富经验。银城生活服务方面认为,面向医院的物业管理服务拥有较高入行门槛,且此类型物业管理服务的毛利率较其他非住宅物业而言更高。收购汇仁恒安可以帮助集团非住宅物业的多元化发展,并拓展公司在南京及江苏省内的投资组合。

今年的新型冠状病毒令全球股指重挫,港股的明星板块物管行业相对恒生指数表现已经是非常好。以1月21日,钟南山院士肯定病毒会人传人的这天算起,截止3月16日收盘,银城生活服务的股价甚至上涨了5.6%。这在当前疲弱的全球股票市场中已属强势。

银城生活服务于2019年11月6日新鲜登陆港股市场,公司拥有逾20年物管经验,可算是行业老兵。该公司业务根植江苏省省会南京市,并将业务拓展至省内,是地区行业龙头之一。根据弗若斯沙利文的报告,按2018年的收入计算,该公司在南京物管供应商中排名第一,在江苏省中排名第五,在2019年中国物业百强企业中排名第34位。

银城生活服务的物管类型多样,包括住宅物业及非住宅物业,如政府设施、金融机构、物业销售场地、公园、高速公路服务区、产业园区、学校及办公大楼等。此次收购主营医院物管服务的汇仁恒安正是非住宅类物管服务的再次布局。

非住宅物管服务相对住宅物管服务拥有毛利率较高的优势,可是银城生活服务的近年来的毛利率表现却不甚理想。

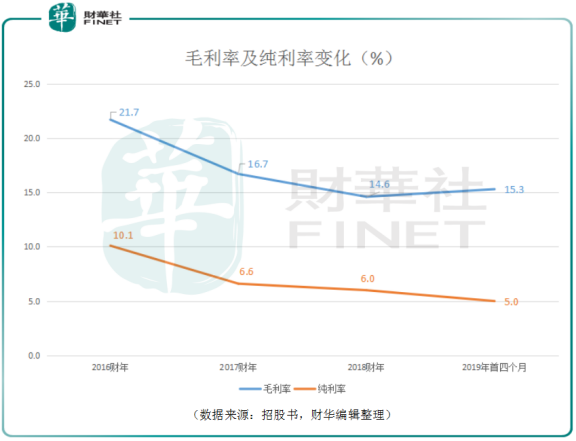

先来回顾一下银城生活服务历史毛利率变化情况,2016财年至2018财年及2019年首四个月,公司的毛利率分别为21.7%、16.7%、14.6%及15.3%,仅2019年首四个月出现轻微反弹,整理上仍然呈现毛利率下滑的态势,15.3%的毛利率也显著低于国内行业龙头水平。这点在公司的纯利率变化上就更为明显,同期公司的纯利率分别为10.1%、6.6%、6.0%及5.0%,下降态势未有改变。

如此看来,银城生活服务积极拓展非住宅物业的目标可能是出于两点,一时丰富公司的物业管理类型,实现多元化发展,尤其是非住宅物业方向的多元化。另一方面,积极拓展非住宅物业布局,也是为了提升公司的毛利率表现。

但是需要注意到的是,非住宅物业类型的多元化发展会带来管理难题。分散的服务业类型将面对整合管理的挑战,解决好这个挑战后,银城生活服务才可像同业一样聚焦降本增效,以提高毛利率,并系统的发展增值服务业务进一步提升公司盈利状况。

3月12日,银城生活服务发布一份业务更新公告宣布新成立一家公司,并策略性的将业务范围拓展至餐饮业务领域,新公司主要为集团管理的非住宅物业员工食堂提供餐饮服务。多元化发展,似乎仍是当下银城生活服务的发展重点。需要注意到的是公司2019年11月6日刚刚登陆香港联交所上市,距今刚刚过去四个月,公司仍然拥有较充足的在手现金。

目前国内物管行业龙头公司争夺优质物管项目势头火热。银城生活服务业务聚焦在江苏省内,且公司已在南京地区成为行业第一,江苏省内的优质物管资源是兵家必争之地,拓展区域内的住宅类物管面临挑战。

根据银城生活服务招股书中资料,该公司计划将约60.0%的募资金额用于投资长三角大都市的具有良好声誉的物管公司、从事园林施工绿化和电梯、车位服务的公司、增值服务相关公司。

或许,银城生活服务选择拓展非住宅物管服务的多元发化一是由于刚上市拥有的较充足现金,另一方面也是因为长三角地区住宅类物管行业的激烈竞争感到无奈。如果公司拟进一步提升经营质量的话,除聚焦宅类物业管理效益的提升,另一方面也需要为多元化发展的非住宅类物管项目找到融合之道。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享