361度如同走在人生抉择的十字路口,是奋力一搏,还是甘愿沉入流沙?毕竟,在可预见的未来里,国内市场不会给予体育产业第二次快速振兴的机会。

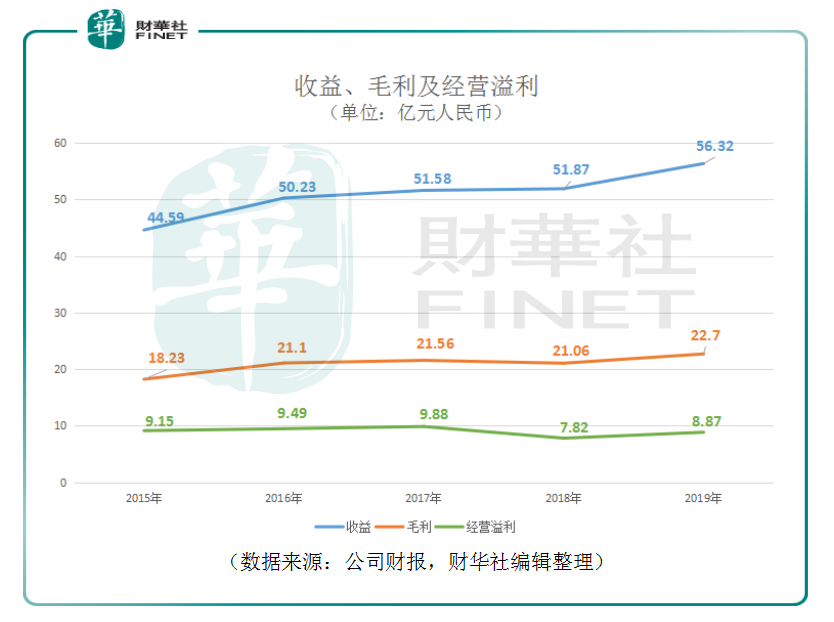

3月17日午间,361度(01361-HK)公布2019年全年业绩。2019年公司实现收益56.3亿元(单位人民币,下同),同比增长8.6%。这本是一个可以交得出手的成绩,但是国内同业龙头在2019年跑得更快。根据安踏体育(02020-HK)发布的业绩盈喜,预计2019年安踏品牌及其他品牌产品销售持续强劲增长,导致收益(按综合基准)增长超过35%。

2019年9月2日,国务院办公厅印发《体育强国建设纲要》,提出到2035年国内体育产业要成为万亿级别的国民经济支柱性产业,并且预计2020年中国体育产业消费市场将达到1.5万亿元。在这个快速增长的行业赛道中拥有着众多的竞争对手,361度的竞争能力究竟如何?

从361度2015至2018年的收益变化来看,由2015年的44.59亿元增长至2018年的51.87亿元,年复合增长率约为5.2%。

对比之下国内运动鞋饰及服装三巨头的表现均要优于361度。在2015年至2018年,安踏体育营业收入的年复合增长率为29.4%、李宁(02331-HK)14.0%、特步国际(01368-HK)6.4%。

收入增长速度落后于行业龙头的361度保持着相对稳定的毛利率水平,2015年公司的毛利率为40.9%,2019年毛利率位40.3%,整体保持平稳。也因此361度的毛利的增长速度与收入增速相近,于2019年公司毛利为22.70亿元,同比增长7.8%。2019年公司的经营溢利为8.87亿元,同比增长13.4%。

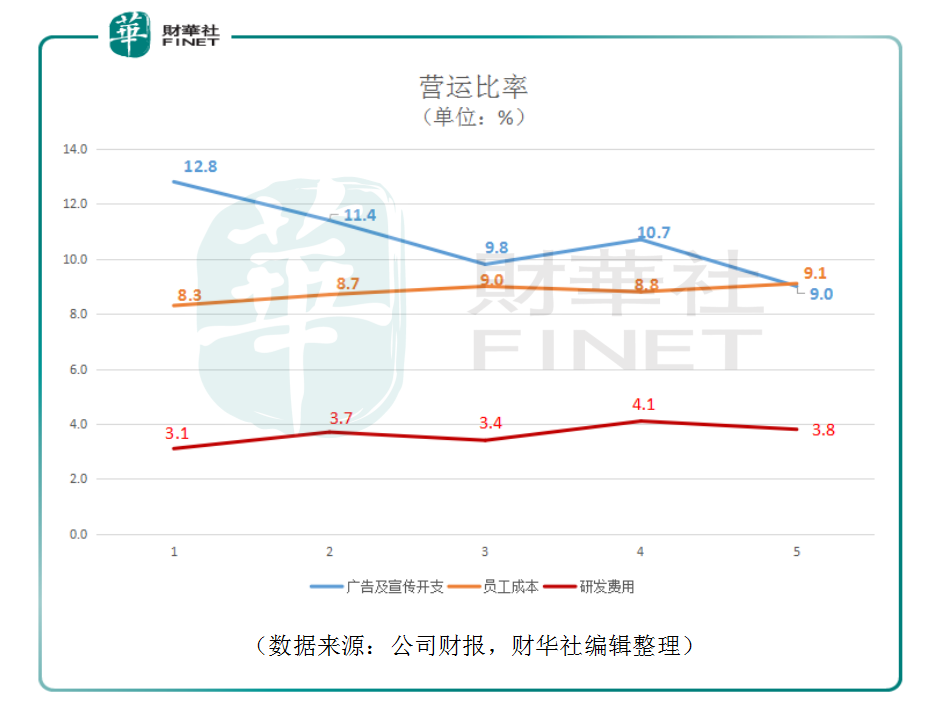

从营运比率上看来,361度似乎有压缩成本的意向。自2015至2019年,公司的广告及宣传开支占收入比重分别为12.8%、11.4%、9.8%、10.7%及9.0%,除2018年外,整体呈现逐步下降的趋势,且2019年同比下降1.7个百分点,为五年中最快下降速度。

员工成本上升是制造及零售行业面临的挑战,361度在员工成本控制方面做得较好。2015年至2019年,员工成本占比由8.3%升至9.1%,四年时间仅提升0.8个百分点。

研发成本方面,2015至2019年分别为3.1%、3.7%、3.4%、4.1%及3.8%,2019年同比下降了0.3个百分点。

从2019年361度的广告及宣传费用率及研发费用率的双双下降看来,2019年公司的业务扩张似乎较为保守。在2018年公司经营溢利同比下降20.8%至7.82亿元之后,如何提升公司的盈利表现似乎成了当务之急。除了费用率的优化外,361度自2018年开启了一年多的供应链和分销链的精细化管理,这助推公司2019年的权益持有人应占盈利同比增长42.4%至4.3亿元。

当前国内体育用品市场受到疫情影响或受到暂时压抑,原定的1.5万亿元的体育产业市场消费额或许将变得难以达到,但可以确认的是,随着国内的疫情的逐步改善,中国人会恢复正常的体育运动生活,加上国家对体育产业的支持将是长期和坚定的。国内体育消费市场的长期增长仍是确定性相当高的。

据中国田协数据显示,2014至2018年,中国的马拉松赛事数量翻了40倍,初步统计2019年全国800人以上规模赛事达到1,900场,参与人次达720万。不仅国内如此,全球的体育市场也呈现增长势头。据普华永道体育行业业务咨询团队发布的《二零一九年普华永道体育行业调查报告》显示,预计未来3至5年全球体育市场的预计增长率为6.4%。

据361度财报中披露,截止2019年末,公司在海外市场共拥有近3,000个零售网点。该公司重点发展的是与一带一路地区及具有增长潜力的欧洲地区。

在这保持较快增速的全球体育消费市场中,361度无论是在国内还是国外市场都需要面对众多竞争者,但公司究竟是会选择激流勇进加快业务扩张,还是保守经营提高利润率,这是361度不得不面临的选择。毕竟,中国市场很难给予体育产业第二次快速振兴的机会。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享