在服饰市场中,女装的市场容量远超男装。从服饰行业周期看,我国服饰行业在2012年起结束了高增长期,并进入了调整期。

不只是女装,在近些年来为应对行业增速放缓的压力,众多男装企业均被迫进入转型阵痛期。推出年轻化子品牌、加大电商销售渠道投入、加入价格战,这些动作是我国男装企业应对逆境的普遍做法。然而,并不是所有的男装企业都能在产品同质化严重和竞争激烈的环境中顺风顺水,例如曾经风光无限的时尚男装品牌卡宾(02023-HK)就在群雄逐鹿的市场中发展迟缓,2019年业绩出现了大倒退。

同样在香港上市的另一男装品牌中国利郎(01234-HK)则并未走上卡宾的发展之路上,中国利郎的品牌宣传语“简约而不简单”,似乎同样可以用在该公司的发展路途上。

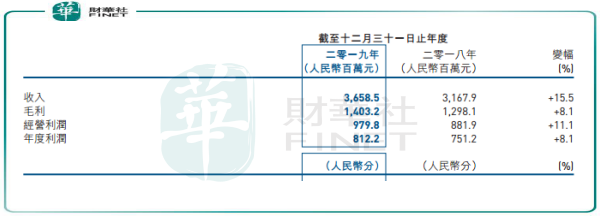

在中国利郎披露的2019年业绩报中,其财务数据颇为亮眼。年内,中国利郎收入为36.59亿元(人民币,下同),同比增长15.5%;年度利润为8.12亿元,同比增长8.1%。

值得注意的是,中国利郎此次的业绩表现也是三连增。在2013年-2016年,中国利郎随着国内服装行业整体下滑影响而业绩接连倒退,直到2017年才逐渐稳住了衰退局势。而2019年的业绩,则是中国利郎稳中有升的经营成果。

在2017年以前,为了扭转亏颓势,中国利郎尝试了多种变革,包括清理库存、升级产品设计、布局单一品牌等。从业务规模及业绩表现看,中国利郎虽然没有海澜之家(600398-CN)、七匹狼(002029-CN)等男装品牌强势如虹的发展势头,但还算稳住了被市场抛弃的危险局面。

那么,在2019年度,中国利郎又是具体以何种“妙计”走上了复苏之路?

我国品牌男装行业分化加剧已是不争的事实,且男装品牌上市公司的差距亦是越拉越大。如今经济增速放缓、行业竞争白热化的背景下,目前男装企业的发展主题是转型和扩张,唯有两者才能将自身的历史历程拉得更长。

调整战略,寻求突破口,中国利郎与国内男装品牌巨头一样寻找属于自己的特色,因为几乎任何行业都在时代变化中呈现出更多的模式和方向。

财华社找到了中国利郎能站稳阵脚的三大因素,分别是在轻商务品牌战略、加强消费者认同感以及“新零售”模式,这也是该公司发展之路的“三驾马车”。

面向更多的潜在消费者:轻商务品牌。中国利郎于2017年深度调整了其业务战略,推出“LILANZ”轻商务系列以针对年轻消费者,主要在一二线城市落户。

中国利郎的轻商务系列产品采用的是代销模式,这种代理模式减轻代理商库存压力、降低开店的后顾之忧,推动了分销商加快开店。在2018年及2019年,公司轻商务系列的独立专门店达到212家及290家。

轻商务系列销售同时也带动了中国利郎整体的销售,也增加了利润的贡献。

消费者认同感:简约、时尚、物超所值。简约和时尚,中国利郎一直是比较在行的。在物超所值方面,中国利郎则布局了这样一个战略:提质不提价,提升产品性价比。

提质方面,中国利郎主要在设计、产品工艺和用料方面下功夫。在2019年销售产品中,原创比例维持约70%的目标水平,其中,应用由公司开发的独有面料产品比例进一步提升至接近50%的目标。

迎合时代发展潮流:“新零售”模式。相对于几乎不重视线上销售的卡宾,中国利郎在线上业务方面下了苦功。近年来,中国利郎通过不同品牌推广活动加强引流,带动电商销售增长。目前,中国利郎首批2020春夏季IP联名产品已推出。

华西证券研报估计,中国力量2018年电商收入在5900万左右、2019H1在9800万左右,预计2019年全年营收可达2亿,实现翻倍增长,未来3年电商收入占比有望达到10-15%。

但同时值得注意的是,在疫情冲击下,线下实体店销售遭遇前所未有的挑战,在线上有布局的企业无疑是能抵消部分负面因素。中国利郎的电商业务虽然增长快,但规模并不大,行业有些企业电商营收占比已经达到了30%。

无疑,中国利郎在充满挑战的市场中能连续几年保持增长实属不易,因为公司知道自己面临什么问题,需要怎么去实现目标。

在这方面,卡宾显然让人略为失望。因未能与时俱进,过于依赖单一的中档品牌,加上价格战不断削弱其利润,卡宾甚至在年报中向市场低头了:“尤其是像我们一样的中档品牌,将在未来面对更大的挑战。”

我们不能完全肯定中国利郎的发展战略就是完全正确的,因为轻商务以及“提质不提价”两大因素,是造成中国利郎利润被摊薄的根本原因。我们先看一下中国利郎的毛利率,2016年-2019年,公司毛利率分别为41.3%、41.5%、41.0%以及38.4%,整体处于下滑趋势。这也造成了公司净利润率出现较大波动,2019年为22.2%,而在2017年的时候为25%。

“提质不提价”下,产品虽更具竞争力,但供货价却难以上涨,而原材料成本、人工成本等方面却不断涨价,从而对中国利郎毛利率带来压制。且轻商务毛利率相对较低,在销量大幅提升的情况下,公司整体毛利率就被削弱了。

此外,中国利郎的库存一直备受投资者关注。2019年,其存货金额达到了6.89亿元的高位,同比上升1.9%。所以中国利郎近年来一直在加大力量清货,但清货会影响毛利率表现。对分销商提供销售回扣补贴,以促进其打折促销2019秋冬货品,是中国利郎2019全年毛利率下降的因素之一。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享