浦江國際(02060-hk)是一家建設專案材料供應商,其提供的材料包括纜索和預應力材料,預應力材料涉及三個品種:稀土塗鍍預應力產品、光面預應力產品及鍍鋅預應力產品,其中稀土稀土塗鍍預應力產品是核心收入來源。

預應力材料中的預應力指的是荷載應用前應用在建築材料上之材料(如鋼索、鋼絲等)的拉應力,目的是為了抵消荷載帶來的全部或部分壓力,避免構件受損。

預應力材料由鋼條製成,主要加工成預應力鋼材,進一步可以加工成纜索。因此浦江國際的成本很大程度上將受到鋼鐵生產商採購的高碳盤條價格波動的影響。

2016年,中國政府實施供給側改革,弗若斯特沙利文預期中國鋼鐵總產量將進一步減少100百萬噸至2020年的150萬噸,對應的高碳盤條平均價格在2018-2020年間將按2.7%的複合增長率增加。

除了鋼鐵價格的週期性影響,需求端橋樑纜索方面由於工程建設週期較長的原因浦江國際營收與淨利潤亦受到影響。

纜索業務建設專案銷售跨度一般在1個月-2年之間,浦江國際可以要求專案方在合約簽訂後支付20%資金作為首付款,但是在橋樑專案建設完畢後專案方有權扣留5%-10%的資金作為品質保證金,該部分通常在保修期滿最長不超過2年的時間內扣除保修費用交付給浦江國際。

因此這對浦江國際而言,有充足的現金流是擴展纜索業務的關鍵所在。

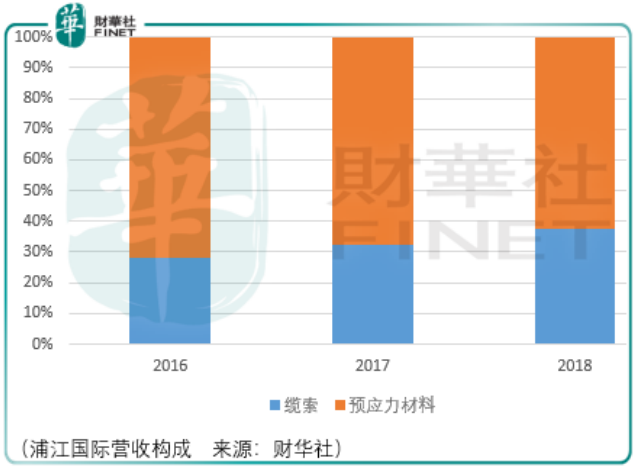

2017年,浦江國際的纜索業務營收約4.25億元,同期中國橋樑纜索銷售額為21.86億元,其市占率約為19.4%,根據弗若斯特沙利文數據,浦江國際該年市場份額排名第2。

對於浦江而言,2019年5月上市募資約4.96億元將有助其纜索業務的進一步發展,在2019年財報預告中可以看到營收同比增長31%,其核心貢獻便是纜索業務,其同比增長70.3%,而預應力材料業務營收僅同增7.44%。

據浦江國際管理層表述,2019年纜索業務營收的大幅增長與2019年上市融資款並無直接關係,其主要是上市前9-12月已經簽訂的在手訂單增長所致,同時2019年上市融資款將有助於公司纜索業務的進一步增長。

管理層表明,未來浦江國際不排除在合適的時機進行再融資使得公司纜索、預應力材料業務有進一步的增長。

回到二級市場股價表現上。2020年3月23日浦江國際發佈財務預報,顯示營收增長31%至18.12億元、歸屬母公司淨利潤下滑13.9%至0.99億元,若撇除一次性的上市費用及股權股份結算支出的影響,2019年的經調整純利接近2億元,同比增長25.4%;公司擁有人應占經調整純利達約1.60億元,同比增長30.7%。而當日股價並無大幅波動,或許市場目前給予的23.18pe-ttm(2020年3月24日)已經將財務預報計入在內。

因此,投資者應當進一步的追蹤浦江國際接下來2020年1季度的表現,在此之前投資者應耐心等待市場發酵。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享