果然不出意料,我國西部K12教育領域的民辦教育企業天立教育(01773-HK)向市場遞交的2019年成績單相當靓麗。

2019年度,天立教育營收同比增長43.2%至9.17億元(人民幣,下同);股東應佔溢利同比增長36.1%至2.65億元,擬派末期息每股4.1港仙。

值得注意的是,激進的擴張戰略使天立教育近些年來業績持續高增長。2015年-2019年,天立教育營收由2.18億元增長3.2倍至9.17億元,淨利潤增幅則高達15倍。

在2019年,天立教育有何亮點?

增加7所K12學校,在校生飙升

與2018年度於全國10個城市中擁有的17所K12學校、12間培訓中心以及4間早教中心相比,天立教育在2019年的校網範圍加速覆蓋。2019年,天立教育的業務覆蓋範圍擴展到16個城市,運營24所K12學校、10間培訓中心以及5間早教中心。

校網的快速擴張,帶動了天立教育在校學生人數的飙升。年内,公司在校生總人數為39926人,同比增長37.6%。學生大幅增長,主要受現有K-12學校入讀人數增加(其使用率會繼續提升)及新開辦的K-12學校入讀人數增加所帶動。

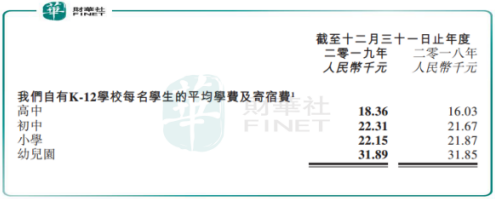

學費方面,學費及寄宿費的增長也成為天立教育業績增長的一大因素。年内,K12學校4個階段的每名學生平均學費及寄宿費均有小幅增長且價格適中,能覆蓋大多數中產家庭。其中高中階段增速最大,同比增長15%至1.8萬元;初中同比增長3%至2.23萬元;小學同比增長1%至2.21萬元。

毛利率方面,公司年内毛利率為41.0%,同比減少1個百分點,由於勞工成本增加所致。而年内勞工成本2.92億元,同比增長39.9%,主要由於學生入讀人數增加及校網擴展致使聘請新教師,加上為吸引及留聘合資格教學人員而提高教師薪金及工資所致。

擴張將持續,未來一年開辦10間學校

天立教育之所以能如此快速擴張,主要是選擇位於教育資源相對緊缺的二三四線城市,憑借自身辦學經驗(擁有集中及標準化的管理制度)豐富當地教育供給,借助民辦特有靈活優勢提高運營效率。

對於未來擴張戰略,天立教育指將進一步提高於四川省二線至三線城市的滲透率,亦爭取於不同省份套用其集中及標準化K-12學校營運模式成立新K-12學校。

天立教育公佈了將於未來年度開辦的學校,根據公告,未來年度開辦的學校多達10間,其中有4間位於四川,其他位於山東、江西等地。

而在2019年,天立教育用於拓展8間校網的所得款淨額為5.98億港元。當前,按照天立教育規劃用於擴展校網的上市所得額仍有2.89億港元未動用,公司年末現金及現金等價物則同比下滑36.24%至4.51億元。可以看出,雖然公司47.47%的資產負債率並不高,但現金流方面已不如2019年中期時充裕。所以,公司可繼續適度擴張債務規模,以提高運營現金流來實現2020年度的業務擴張。

市場集中度提升,政策仍待落地

雖然我國K12市場龐大,但隨著近年來資本加大注入教育行業,市場的競爭日趨激烈,集中度則不斷提升。

在K12教育市場不平衡的背景下,天立教育的擴張模式非常具有野心,可帶動其快速提升市場滲透率。在不考慮政策影響的情況下,天立教育在未來幾年仍可以持續快速擴張。

但民辦K12學校是受政策高度管控的行業,政策對民辦K12教育企業的招生人數、補貼比例、淨利潤率等關鍵財務指標有較大影響。

當前,民促法實施條例尚未落地,這給天立教育未來的擴張戰略帶來不確定性。《送審稿》修訂草案第十二條規定,「同時舉辦或者實際控制多所民辦學校、實施集團化辦學的社會組織應當具有法人資格,具備與其所開展辦學活動相適應的資金、人員、組織機構等條件與能力,並對所舉辦民辦學校承擔管理和監督職責。實施集團化辦學的,不得通過兼併收購、加盟連鎖、協議控制等方式控制非營利性民辦學校」。

目前,天立教育正處於快速成長期,收入及在校生增長強勁,業績正逐漸釋放。所有在懸而未定的政策面前,我們需密切留意天立教育在未來的政策走向中如何前行。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享