2019年,地產風聲越來越緊。

樓市需求端「限」字當頭,房企融資大門關起。SOHO在賣樓,世茂在收購,在行業「寒冬」,有的盤子越做越小,有的趁機逆勢加碼,行業龍頭進一步固化。

在這種情況下,龍頭房企都為能擠進行業前十,進行激烈角逐和厮殺,行業競爭可見一般。

龍湖集團(00960-HK)卻打了個漂亮戰役。2019年集團合同銷售金額2425億元,同比增長20.9%,行業龍頭地位得以鞏固。自2009年港股主板上市以來,龍湖一直未曾離開主流房企隊伍。

滄海橫流方顯英雄本色。是什麽讓龍湖維持頭部企業地位?又是什麽讓這個品牌能數十年如一日熠熠生輝?

龍湖是一個有情懷的房企。

如果你漫步過龍湖香醍,你就應該能讀懂「善待你一生」的龍湖經營理念,這也是讓眾多同行折服的地方。

龍湖品牌源自重慶,於1993年創立,迄今已有27年歷史。難能可貴的是,集團創始人吳亞軍是競爭如沙場的房企里少有的巾帼角色,同時,女性創始人也賦予龍湖品牌一絲暖色,在頭部房企里,顯得頗有傳奇色彩。

市場給了這個女性當家人鮮花與榮譽,龍湖也以一個民營房企身份在業界做到極致。

第一極致就是質量。1997年龍湖在重慶開發首個住宅項目龍湖花園南苑,一炮打響。2005年,集團首次走出重慶,佈局成都、北京,開啓全國化擴張。

深耕行業多年,龍湖深谙以質立身,質量是產品攻佔市場的密碼。幾十年發展出真知,「積木理論」便是龍湖對產品進行標準化模塊+個性格拼合。

這也讓集團業務得以在快速推進全國化複製。標註化作業同時,集團還在2003年採用信息化運營,在行業較真實現現代化内控管理。

經歷27年沉澱,龍湖的地產項目、物業服務都在業界有口皆碑。

作為物業服務行業標桿,龍湖智慧物業每年都接待眾多行業公司觀摩學習。

質量、服務這些馬路邊的常識做好容易,數十年如一日堅持做下去不容易。而龍湖一做就是27年。這也是龍湖被盛贊的精細化運營之道。

除此外,龍湖的穩健財務,又是這家民企的另一個極致。

雖然成立27年之久,但龍湖集團一直處於穩健增長狀態。

2019年集團營收1510.3億元,同比增長30.4%;歸母淨利潤為183.4億元,減除少數股東權益、評估增值等影響後核心淨利潤位155.5億元,同比增長21.0%。

2015-2019年五年間,龍湖營收複合增長率34%。這對於一個老牌房企來說,業績非但沒有疲軟,還能像新生企業一樣高速增長非常難得。

龍湖在規模化擴張之際,盈利能力是否有損耗?

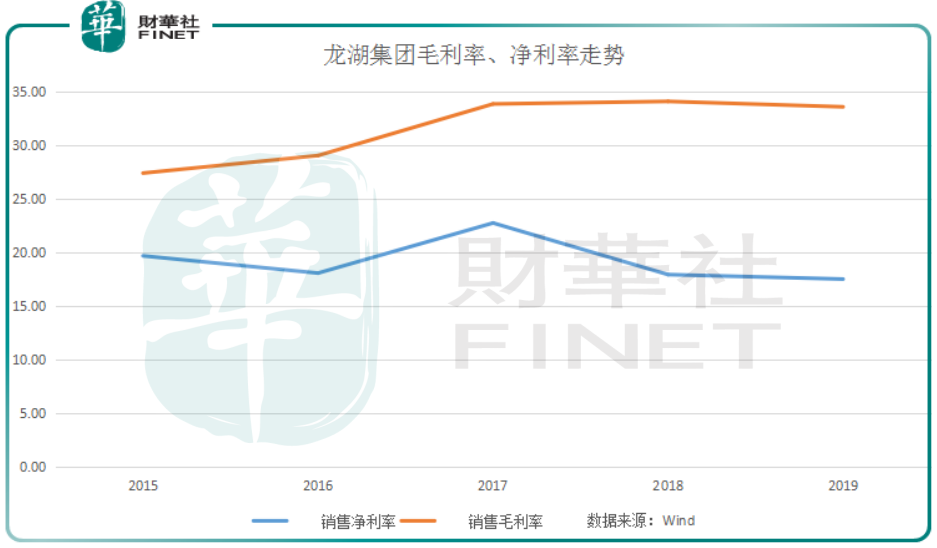

2019年集團毛利率為33.6%,核心稅後利潤率為15.5%。翻閱往績業績,集團毛利率自2017有較大擡升後,近三年一直表現優異。

龍湖的毛利率在行業還是有較大競爭力的。2019年大部分主流房企毛利率都集中在30%以下。期内龍湖淨利率呈現小幅下滑,但整體維持穩定。

在強大的營收規模和淨利潤水平前,龍湖相當自律,在規模化中並未迷失。為在高槓桿的房地產行業,龍湖的穩,讓人覺得這家民企不一般。

從債務結構來看,2019年末龍湖綜合借貸總額1460億元,淨負債率為51%,遠低於中國房地產協會等組織測評的500強房企2019年96.70%的淨負債率均值。

在有息負債中,一年内到期債務為139.3億元,在手現金609.5億元,現金短債比為4.38。可見其擁有極強的償債能力,這是其獲得低成本融資的重要原因。

2019年末,平均借貸成本為年利率4.54%。這個借貸成本,在房地產行業是極低的,也就只有央企可能享受到這個待遇。

國際三大評級機構標普、穆迪、惠譽,給予龍湖的評級分别為「BBB」、「Baa3」、「BBB」,均為投資級評級。

對於未來發展,龍湖也是業績釋放得當,拿地節奏把控精準。

2019年末,集團已售但未結算合同銷售額為2535億元,面積約為1500萬平方米,為未來核心溢利持續穩定增長奠定堅實基礎。

在房企「命根」土儲方面,2019年底集團合計擁有土儲6814萬平方米,權益面積4742萬平方米。

這些項目遍佈京津冀、長三角等7個城市群,約90%的貨量集中在高能級城市和價值區域,且成本合理,為後續的盈利增長奠定基礎。

經歷二十多年發展,房企高增長紅利已成過往。正如龍湖財報所說,「水大魚大、蒙眼狂奔的時代注定一去不返」,回歸、重塑成為共識。

前二十年是打江山,後第十年守江山。在行業轉型節點,這一仗該怎麽打?

龍湖做法是,養老業務和產業新城為業務探索方向。而集團真正聚焦的是地產開發、商業運營、租賃住房、智慧服務。

用吳亞軍董事長的話說,這不算多元化,龍湖並沒有跨界,只是在做自己擅長的事情。

龍湖在業務拓展方面起步較早,2002年重慶龍湖北城天街購物中心成公司首個商業試水項目。

在2009年上市時,龍湖就前瞻性提出除住宅開發外,購物中心等投資物業也被提升至戰略高度。

截止2019年末,龍湖已開39座商場,總建築面積為377萬平方米,整體出租率為98.5%。

2016年集團推出「冠寓」品牌,進軍長租市場。在已經飽和的市場,自我消化很重要。這點正像車企要集體做出行一樣。

好的節點、好的政策,冠寓定位新世代年輕人群,已在全國30餘個高能級城市開業運營。

2019年末,冠寓累計開業房間數量達7.5萬間,租金收入11.7億元,同比增幅150.6%。這個品牌已經做到行業前三。

進擊中的龍湖智慧服務也是集團「台柱子」。2019年該板塊實現營業收入42.8億元(合併抵消前收入約為50.0億元),服務330萬餘戶業主,在物業服務百強企業綜合實力排名中位居前列。

2017年以來,集團已經清晰形成以地產開發為核心,商業運營、租賃住房及智慧服務四大主航道業務。既依託現有運營優勢,也兼顧細分子領域演進。

如果說前幾年房企轉型還戰略不清,行業公司在試水後,發展到今天,很多人方能清晰看到一個結果,那就是龍湖成功了。

2019年,龍湖「天街」、「冠寓」等經營性物業租戶結構、客流增長等經營指標持續優化,年内租金收入達57.9億元,同比提升41.5%。

業務相互關聯,又能環環相扣,現在看不得不佩服龍湖的戰略定力和敏捷執行。在四大業務齊頭併進下,房地產細分領域不斷被深化,擘畫出龍湖「大地產」格局。

在「大地產」藍圖中精耕細作,龍湖終迎收獲期。

2018年龍湖地產更名龍湖集團,這意味著龍湖已不再是那個龍湖地產。這艘大地產時代航母徐徐開啓。

此時龍湖做得不僅是房地產生意,更是「空間與人」的全域生意。2018年,龍湖集團CEO邵明曉提出要做人與空間的連接,也就是「空間即服務」。

龍湖仍在不斷拓寬、深化地產邊際,尋求空間的蝶變、以及場景的新生,堪稱行業破壁人。

「天街」、「冠寓」、「智慧服務」這些品牌,串聯起全國各地的項目,已經形成協同共振效應。

2020年,龍湖集團將針對所佈局城市中剛需、改善、商業經營等不同的細分需求,推出212個主力項目,其中65個為全新項目,120個項目將推出新一期新業態產品。

投資性物業方面,商業運營業務中,截至2019年底,龍湖累計開業商場39座,一年新開業10座商場2020年預計又有九個商場會相繼開業;

租賃住房業務龍湖冠寓,也將有計劃地持續推進。上述兩項業務的穩步發展,將為龍湖集團物業投資業務收入的增長奠定堅實基礎。

社區服務專家——龍湖智慧服務,也將繼續秉持初心,堅守品質,在更為豐富多樣的場景中,為各類客戶提供始終如一的「滿意+驚喜」的服務。

上述空間運營品牌,經龍湖多年打磨,不僅是有靈魂的空間,還有共情的服務。

新冠肺炎疫情突襲,龍湖智慧服務守護著超過100個城市的1000多個社區和項目,日均2.6萬人堅守在一線崗位上;

龍湖商業旗下商場物資、組織、人員三大保障措施全部施行到位;租賃住房業務龍湖冠寓的200餘家門店、近3000員工也全部在崗。

龍湖正無邊界的創新探索著人與空間的連接願景。

2020年,針對房地產的調控還在繼續,「因城施策」又為行業增長打開靈活空間。龍湖堅持看多中國,看多房地產,在房地產+市場尋求更多生意。

好風憑借力,揚帆正當時!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享