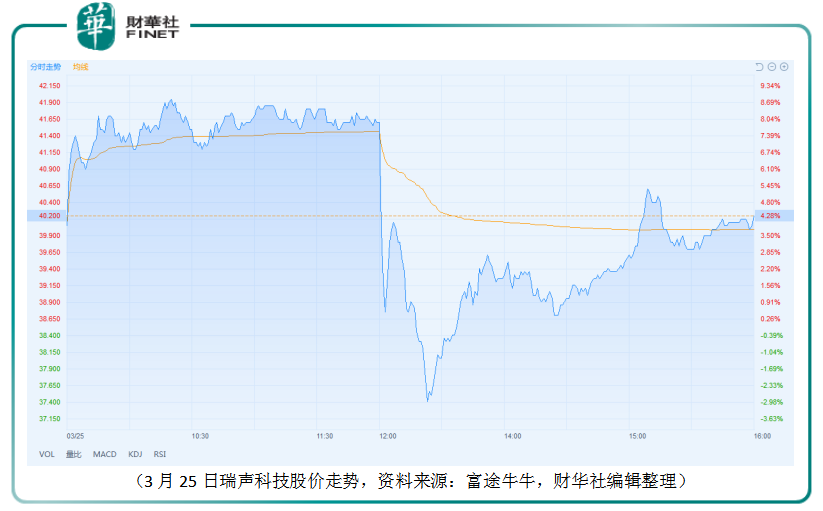

瑞聲科技的官網上有一句話「全球超過90%的旗艦智能手機聲學解決方案來自瑞聲科技」。3月25日,隨著瑞聲科技2019年全年業績的公佈,投資者似乎對這份成績單尚有疑慮,當日公司股價上演過山車行情,上午股價最高漲幅達8.9%,午後由升轉跌,最大跌幅達3.5%,之後再次回升,收盤價報每股40.20港元,漲幅4.28%。

2019年上半年,全球智能手機由於缺乏突破性的設計和規格的升級致使市場需求疲弱,智能手機銷量有所下滑。2019年下半年,IPHONE 11發佈,安卓手機陣營也推出多款旗艦級5G智能手機,自2019年三季度開始,智能手機出貨量開始同比增長,這使得瑞聲科技下半年的出貨量和產品單價環比增長。公司的股價也隨同業績在2019年下半年開啓上升態勢。

在公司2019年下半年的業績提振下,2019年瑞聲科技實現收入178.84億元,同比減少1.4%;淨利潤22.22億元,同比降低41.5%。公司方面稱面對當前的新型冠狀病毒疫情,公司為了最大限度的提高集團流動性,董事會建議不派發2019財年末期股息,結合9月27日已派的中期股息,2019全年派息每股0.40港元,這較2018年全年派發的每股1.43港元有較大降幅。

2019年下半年的產品單價回升也未能挽回全年毛利率下,2019年瑞聲科技的毛利率為28.6%,同比降低8.6個百分點。於2017、2018及2019年,瑞聲科技毛利率分别為41.3%、37.2%及28.6%,毛利率的連續大幅下降對公司的盈利造成了較大影響。

從瑞聲科技的幾大業務分部來看,2019年聲學業務收入81.7億元,同比下跌5.8%;毛利率為31.0%,同比下降6.2個百分點。公司專有的超線性結構(「SLS」)聲學平台產品在2019年實現了65%的安卓發貨佔比,公司預計2020年滲透率將提升至80%。2019年10月,在DX0MARK開展的智能手機聲學性能評分中,採用了SLS產品的旗艦智能手機,獲得了最高評分。

光學業務方面,公司2019年將光學業務確定為未來發展的重要戰略方向,並且已經在丹麥、日本等7個國家及中國的常州、南寧、深圳、重慶等地佈局光學研發製造基地,專有的WLG平台日趨成熟。公司推出的玻塑混合鏡頭較競品擁有更大光圈、更耐溫差、更低厚度的優勢。2019財年,該分部收入10.7億元,同比增幅達94%。於2019年四季度,光學分部收入同比增長150%至3.4億元。目前,公司WLG產品已經完成48M、64M、108M及潛望G+P的開發認證,預計今年二季度實現量產,2020年計劃產量3,000萬支WLG鏡片。

此外,2019年電磁傳動/精密結構件業務合併分部收入為76.9億元,毛利率29.6%。微機電系統分部收入9.3億元,同比增長14.0%,毛利率亦同比提升0.9個百分點至27.5%。

2019年,瑞聲科技施行了費用率優化,並取得了不錯的成果。期内分銷及銷售開支費用同比下降13%至2.75億元。公司在研發方面卻加大了投入,儘管2019年公司收入微降,但是2019年研發開支依然同比增長14%至17.17億元。

2020年5G手機將佔領更大的市場份額,在這場智能手機市場的馬拉松競賽中,新技術的運用、管理和成本的優化促使每家企業通過不斷的自我叠代來適應環境變化。2019年, 瑞聲科技儘管淨利潤大降,但依然實現較高的研發開支增長,同時不斷的施行費用率優化,激烈的市場競爭迫使他們越跑越快。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享