出名要趁早,這句話放到富力地產(02777-HK)身上正合適。

成立於1994年的富力地產,起步於廣州的舊改項目,並於2005年順利在港交所上市。彼時富力地產風光無二,被譽為「華南五虎」之首。

時光荏苒,經歷二十餘年發展,富力已經成為一家成熟的綜合性房企。無論是舊改業務、住宅開發還是商業地產都自成一派,具有濃厚的品牌印記。

正是這個極具現代商業化氣息的房企,審時度勢,2020年要再次聚焦舊改業務,又名城市更新業務。土地儲備將以舊改轉化為主。

富力的這套打法,市場能理解嗎?

重倉舊改業務,富力藏得太深。

公司早已在舊改領域排兵佈陣,並於2019年成立多個區域的城市更新集團。

雖然在全國化進程中,富力收購擴張動作常有驚人之舉,但在這背後,城市更新業務始終是富力「心頭好」。

2019年,富力在三個城市更新項目轉化179萬平方米土地儲備。隨著2019年業績報出爐,公司舊改項目儲備豐富,讓同業豔羨。

截至2019年底,富力已簽約合作城市更新項目超過70個,規劃總建築面積超過7000萬平米,可售面積超過4000萬平米。

其中,短期目標轉化超1000萬平方米,相當於2000億元可售貨值,代表性項目有廣州陳田村舊改項目、廣州筆村舊改項目、西安土門村舊改項目等。

存量市場,房企分化在所難免。守住一二線高能級城市,成為房企最穩健的打發。但同時大城市土地資源稀缺,拿地成本高企。

城市更新業務則為富力提供一條捷徑。透過城市更新獲得土地儲備,一般會比招拍掛、收購項目等拿地成本低、利潤率高。

藉此,富力想「暗度陳倉」,通過重倉舊改業務,獲得一個低成本佈局大城市的機會。

從富力準備「彈藥」看,這一目標已經悄然達成。公司已簽約合作城市更新項目中有92%面積位於一二線能級城市,60%面積位於大灣區。

這些一二線城市舊改項目,為富力帶來城市稀缺土儲。在行業分化演和下,富力也能以先發優勢,鞏固龍頭地位。

在舊改「賽道」,富力是有故事的。

二十多年前,剛剛成立的富力,在收購廣州氮肥廠職工宿舍用地項目時,發現舊改領域大有可為。

彼時廣州有大量企業因舊城改造必須外遷,騰出的大片舊廠區,成為低成本獲取土地做住宅地產的機會。

於是富力在廣州舊城改造中大顯身手。公司不僅在荔灣嘉邦化工廠舊改項目上賺到第一桶金,還一口氣拿下廣州銅材廠等十餘個舊廠改造項目。

以至於業界戲言,「廣州每一根煙囪倒下,都有富力一份功勞」。

富力在千年古城廣州,還鑿刻出「獵德」舊改範本。這是一座早已被磨滅印記的城中村與現代超級商業綜合體的光影交換。

在舊改業務上,富力稱第二沒人敢稱第一。

積累大量舊改經驗,富力也在全國化進程中,按城按需,調整舊改策略,在全國主要城市留下城市改造的痕迹。

經歷二十多年發展,富力再次「搭乘」舊改春風,也是基於對大環境的一種預判。中國樓市經歷二十多年瘋長,已經步入存量市場。

「房住不炒」下,樓市需求出現疲軟,尤其是承載了行業高光的住宅銷售。這個曾經為房企帶來巨額利潤的「奶牛」,似乎已經企及天花板。

在中國似乎沒有解決不了的難題。社會要發展,人類要生活質量,中國社會不斷提升的經濟水平,倒逼城鎮化和城市更新業務發展。

舊改等改善型住房再次戳破天花板,為行業打開增長空間。此時富力選擇切換發展「賽道」實屬明智之舉。

同時,從富力自身看,對舊改業務進行消化、打磨也是一種「内化」。意味著公司在經歷前兩年激情收購擴張,已經開始變得「溫和」。

這也可以視為公司對行業困境下,潛在風險的一種對衝。

近年一直在做規模化擴張的富力,一直衝刺到行業高增長的最後一刻。這其中富力與王健林的萬達酒店交易讓外界慨歎富力的魄力和膽識。

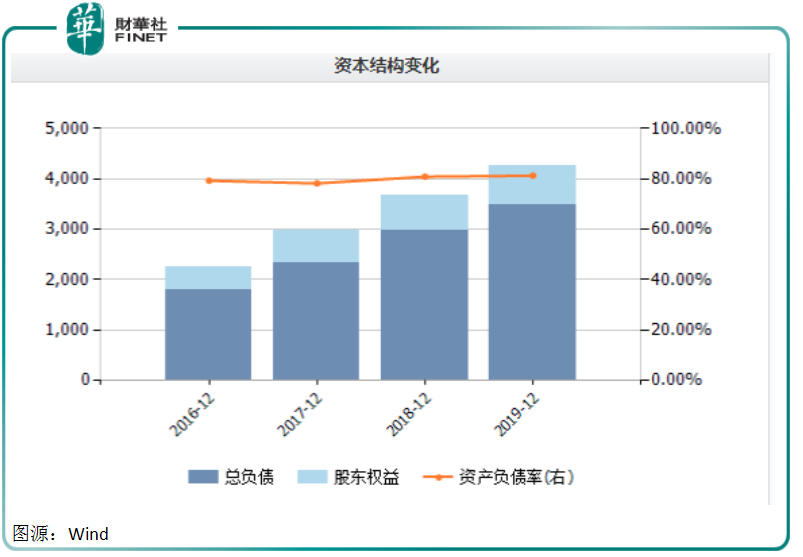

大舉擴張也推高富力負債。房企通常因為衝刺規模,在收併購或拿地時推高負債。但是隨著階段性目標完成,企業又將主動降槓桿,優化債務結構。

富力地產也不例外。Wind數據顯示,2016-2019年,公司資產負債率一直維持在80%左右。

雖然負債率表現較為穩定,但業務版圖已經謀就,富力此刻開始打磨「深加工」了。

2019年下半年富力開始降槓桿。

2019年上半年市場保持穩定,公司提早贖回或延長到期債務,包括5.5億美元貸款,及3億美元優先票據。

由於上半年,富力積極處理大部分短期債務,所以在遇到下半年地產行業融資政策收緊,公司也能從容處理下半年回售到期的境内公司債。

在融資方面,富力已經表現出「溫和」一面。公司首次以股票配售方式募資37.35億港元。採用增加長期股本方式融資,將有助於改善財務穩定性。同時,這次配售獲得約6倍的認購,體現出機構投資者對於富力未來發展的信心。

在積極降負下,富力資金成本已經轉向健康。2019年公司新增融資平均融資成本6.6%。

在優化債務結構之餘,富力依舊保有抵禦各類經營風險的充沛現金。截止2019年末,公司持有384.4億元現金結餘,未使用銀行授信約1200億元。

富力財務上的自信源自千億銷售規模。

2019年公司權益協議銷售額達1382億元,比2018年增長5%。在房地產行業轉折之年,富力依舊保持了銷售定力。

期内,遍及全國26個省市的210個在售項目,源源不斷為富力貢獻銷售額,平均銷售均價為每平方米11000元。

與銷售規模一同成長的還有公司營收和利潤。

2019年富力營收908.1億元,同比增長18%,營收規模年年拔節高。公司淨利潤錄得100.9億元,也同比增長16%。

延續慷慨的派息傳統,富力董事會決議2019年末期股息每股0.86元,全年股息每股1.28元,共派息四十多億元,派息率四成。

在土地儲備上,富力在2019年衝刺到融資收緊最後一刻。

公司在32個城市共取得38幅地塊,新增權益貨值1220億元,面積939萬平米;新增拿地平均地價為2600元每平米,顯示極佳的成本優勢。

截至2019年底,富力權益土地儲備貨值超過7450億元,可售面積約為5790萬平米,主要分佈在經濟中心地帶、高價值地區,足夠支撐未來四至五年業務發展。

將戰略目標調整到城市更新業務、土地儲備也以舊改轉化為主,富力這一策略值得房企公司深思。

尤其是疫情對行業銷售造成重挫的當下。如今的房地產行業已不復「當年勇」,房企是時候考慮高質量發展。

富力2020年1520億元的銷售目標也很接地氣,較2019年實際協議銷售增加約10%。而公司同期可售資源就有2700億元,足以保證年度銷售目標達成。

富力確實已經「溫和」下來。

對於這類業已成熟的大型房企而言,銷售規模不再是比拼的終極意義。如何在現有資源上「精加工」,如果深耕城市,實現企業對社會價值最大化,正是富力思索、追尋的。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享