中國通信服務(00552-HK)是一家電信運營商服務商,專為電信運營商提供專門的電信支撐服務,提供包括設計、建設及項目監理在内的電信基建服務、業務流程外判服務及應用、内容及其他服務。中國電信、中國移動、中國聯通、中國網通及中國鐵通等中國5大運營商均為公司客戶。

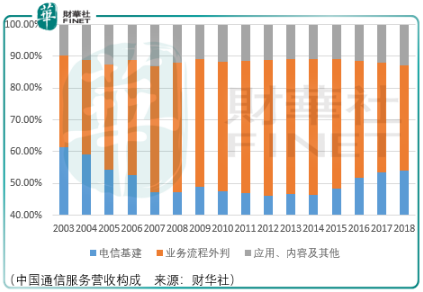

這三大業務板塊中,電信基建服務是核心收入來源,其包含設計服務、建設服務和項目監理服務,其中建設服務是基建服務的核心收入來源。該項服務中,中通服為固網及移動電信網絡提供規劃及設計服務,包括電信網絡、土木工程項目及其他配套設施的顧問、規劃、實地調查及設計服務。通過中通服的規劃及設計服務,中通服向運營商提供有關網絡發展未來趨勢的信息以及度身訂造網絡解決方案;集團亦提供固網及移動通訊基礎建設、安裝及調測服務,並協助電信運營商建立網絡,以提供電信服務;項目監理服務方面,中通服協助客戶控制通信相關項目的質量、進度、成本及安全、安排在項目完成後進行驗收,以及實行結算審核服務。中通服的服務包括通信項目監理,包括監督鋪設通訊管道及電纜、安裝電信通訊網絡及係統的數據、傳輸、交換機無線設備。土木工程項目監理為通信設施與設備安裝電力及空調設備提供監理服務。

業務流程外判業務包含網絡維護、電信服務及產品分銷、設施管理,其中電信服務及產品分銷是業務流程外判業務的核心收入來源。中通服提供的典型服務及產品分銷渠道包括為電信運營商的電信服務提供訂戶發展服務,如分銷固定電話服務、無線電話係統服務、移動電話服務、數據服務、寬帶服務及銷售電話、手機與寬帶解調器等電信終端設備;為電信運營商安裝及拆除固網及寬帶線路以及代發賬單及代收費用;為電信運營商分銷及銷售電話卡;分銷電信運營商開發的其他服務。設備管理服務方面指的是為通信大廈、設備房及其他電信設施的管理、維護及保安服務。

應用、内容及其他業務包括為電信運營商、企業客戶及大眾提供一係列的it應用、互聯網服務、語音增值服務及其他服務。

中國通信服務這些年來的投資並不在於投資的深度,即對公司業務層面理解的深度,因為再如何深度,距離業内人士、市場資金推動者的認知相距甚遠,重要的是大方向:即公司所在的領域是否會長期發展、公司自身的競爭能力(營收與淨利潤規模)是否足夠、公司的市場價格處於什麽樣的狀態和水平。

中通服2003年的營收為109.17億元,淨利潤為4.58億元,到了2018年中通服的營收達到了1061.77億元,淨利潤為29.01億元,從這個數據看,公司的營收增幅達到了872.58%,淨利潤的增幅達到了533.4%,但是中通服的市值自2006年12月8日至2020年3月30日的漲幅卻只有72.9%。

從這個角度看,波動究竟是否是投資需要考慮的重點因素擺在了投資者面前。

一家企業的成長過程,就像一個人的生命旅途,年輕的時候有很多期待,估值可以給的高一點,但是隨著現實的境遇,事情並沒有按照預想來的那樣美好,或許沉淪,或許進入穩步發展之道。

但許多事情誰也沒辦法預料,只能一步一步地確認。

中通服由於上市初始的「高估」,到2014-2015年估值的觸底,其經歷了漫長的時間,這也是《價值百講五:美團的方向與時間》中所講,如果說估值的擡升需要時間,那麽估值回落的過程也需要時間,而且往往伴隨著公司業績少有的負增長或者黑天鵝。

如果投資沒有波動,那麽負增長或黑天鵝可能是一趟艱難的旅程,它影響情緒,進而侵蝕理性,如果考慮波動,那麽負增長或黑天鵝可能是一次換血,對於投資者來說,可以選擇業内更具備競爭優勢的企業。

對於普通投資者而言,長期投資的艱難除了在於當下市場下一刻充滿可能性、當下時間是漫長的情緒而非回顧式的一段還有來自認知的模糊以及資金的微薄。

如某投資者所言「有不少投資者是直接從長線開始的,這就需要有一定的原始資本積累,否則小資金量做長線的意義微乎其微」

對於大資金和小資金而言,長線的代價完全不同,前者靠股息也是可以過得很好的,即情緒的不同導致了理性是否發揮。

以上所講,對於公司甚至是宏觀層面的認知模糊是無法避免的,但是可以借助市場的智慧來將它的影響降低。而對於市場演化可能性的尊重、當下時間漫長情緒的處理則是可以訓練的,這很難,但它是理性得以展開路途。

進而,微薄的資金便可以通過波動的方式來等待市場的價值點,它可能是情緒的價值點,也可能是長期投資的價值點,但不論是哪一種它都提供了小資金變大資金的可能性。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享