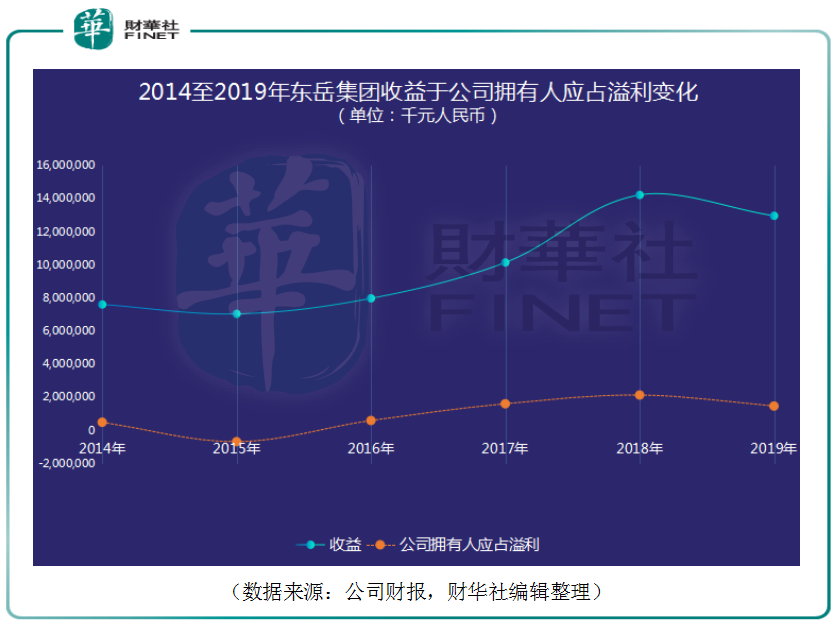

3月29日,在國内氟化工行業擁有技術優勢的東嶽集團(00189-HK)公佈2019年全年業績。2019年公司營收終止了三年連增趨勢,期内收益129.29億元(除非另有註明,單位以人民幣計),同比降低8.9%;股東應佔年内溢利14.63億元,同比降低31.3%。董事會建議派發末期股息每股0.23港元。

東嶽集團近期股價表現並不理想,目前股價已跌至2017年水平。這不僅僅是因為公司的業績下降與新冠疫情降低市場需求預期。

據Wind數據顯示,截止2019年6月30日,新華聯國際投資有限公司直接持有東嶽集團約4.67億股,佔已發行普通股的22.10%,為公司第一大股東。

2019年末新華聯財務公司首現債務違約,2020年3月新華聯控股又有10億元債務違約引發連鎖反應,新華聯也被下調評級。從東嶽集團分拆出來的東嶽矽材(300821-CN)於3月12日登陸A股創業板,其在上市公告中也列出間接控股股東新華聯控股10.70億元的中期票據沒有按期足額兌付本息。新華聯的麻煩不斷也難免影響著市場對東嶽集團的看法。

回到東嶽集團自身的財務面上來看,2016至2018年公司收益與股東應佔利潤保持連續三年雙增長。2018年,公司收益增速達到142.19億元,同比增速達40.3%,為近年最高。2018年公司的股東應佔溢利增速為33.0%,較收益增速落後,氟矽行業產品價格的下滑是導致公司盈利能力下降的主因之一。2019年,當東嶽集團收益出現下降後,公司擁有人應佔溢利也出現了更快速的下滑。

2019年,氟矽行業景氣度繼續低迷,產品價格下降。在重重壓力之下,公司的分銷及銷售開支並沒有隨著業績下降而減少。2019年,公司分銷及銷售開支為3.66億元,同比增長2.1%。

值得注意的是雖然東嶽集團在2018年出現了盈利隱憂,2019年甚至業績下降,但是公司的研發開支卻在持續高增長。財華社統計東嶽集團往期數據發現,公司研發開支的高增長啓動於2017年。自2017至2019年,公司研發開支分别為9,460.9萬元、1.77億元及3.29億元,按年增長率分别為27.9%、87.5%及85.6%。

公司在2019年財報中稱「行業下行階段,研發能夠為未來發展奠定良好的基礎」。2019年東嶽集團的具有高電流效率的離子交換膜及其製備方法和應用通過中國膜工業協會專家評審,獲得國家專利金獎。新一代氯堿離子膜DF2807在上海堿氯工廠電解槽上一次開車成功,有了進軍氯堿離子膜高品質市場的能力。

行業下行壓力促使東嶽集團精簡行政開支,2019年公司行政開支為6.66億元,同比下降14.96%,並且在技術改造和工藝提升的助力下,降低主要原材料的消耗及綜合能耗,向降本增效的方向努力。

2020年,氟矽行業在新冠疫情的壓力下難言樂觀,在疫情管控初期公司也配合實施了外地員工延遲復工,在家辦公,暫停出差等措施。縱觀今年計劃,東嶽集團繼續堅持以市場為導向做營銷,研發重視以及降本增效策略。東嶽集團在氟矽行業已發展32年,作為行業龍頭在疫情中也擁有較強的抵禦風險的能力。2020年,東嶽集團在重重壓力下一方面期待行業的轉暖,尤其是氯堿離子市場預期能否打開,這將成為決定公司未來預期的重要因素。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享