中国南北跨越纬度近50度,东西横跨5个时区。辽阔的土地孕育着迥异的饮食文化,八大菜系只是美名在上,地理分布集中在中国的第一级阶梯和第二级阶梯的南部。仍有众多少数民族的特色饮食也令食客津津乐道,如陕西的面食、西北的羊肉,不胜枚举。随意说起一二,也足以令老饕垂涎。不同地域的饮食习惯不尽相同,中国不同地区的美食未必能讨一桌来自天南海北的食客的欢心。不过,有一种美食始终是友人聚餐的上选,无论是北京的二环之类,还是海南的岛屿之上,亦或是318线的途中,五湖四海都难以拒绝一顿热闹又美味的火锅大餐。

东西南部通吃的火锅成了全国餐饮连锁企业热衷的题材,资本市场自然也不会放过这机会。2018年9月26日,名声在外的海底捞(06862-HK)登陆香港资本市场,但其实早

在这四年之前,呷哺呷哺(00520-HK)就已经在香港交易所(00388-HK)上市。

据呷哺呷哺官网的介绍其源于中国台湾,1998年在北京创立,用传统的木制工艺打造了中式禅风的餐厅装修风格。“服务员始终保持微笑,观察客户服务需求,但又不过分打搅顾客,给予顾客更多隐私空间”,从这介绍上来看,呷哺呷哺除了强调自身服务的周到之外,也有意与竞争对手做出区别。

海底捞上市以来与呷哺呷哺的股价对比:

海底捞:紫色K线

呷哺呷哺:彩色K线

可是自海底捞上市后,呷哺呷哺的股价表现却不甚理想。海底捞2018年9月26日上市首日收盘价为17.74港元,截止2020年4月6日收盘报29.10港元,累计涨幅达到64.0%,而呷哺呷哺的表现却是累计跌幅达49.4%。

尽管呷哺呷哺较海底捞更早登陆港交所,但论今年的发展速度,呷哺呷哺是落后于海底捞。2016年呷哺呷哺收入27.58亿元(除特别标注,单位按人民币计),2019年升至60.30亿元,年化复合增长率为29.8%,这其实是一个挺不错的成绩。但是国内的火锅餐饮龙头海底捞成长的更快,其收入由2016年的78.08亿元,增长至2019年的265.56亿元,年化复合增长率达到50.4%,并且这是在更高的基数上实现的。截止2020年4月7日午间收盘,海底捞市值接近1,600亿港元,呷哺呷哺市值约为68亿港元。

2019年,呷哺呷哺实现收入60.30亿元,同比增长27.4%;公司拥有人应占年内利润总额2.88亿元,同比下降37.7%;经调整纯利3.96亿元,同比下降16.6%。需要注意到的是国际财务报告准则第16号对公司2019年年内利润总额影响较大。但经调整纯利是透过公司员工成本扣减以股权结算以股份为基础的付款的相关开支,并扣除国际财务报告准则第16号的影响。

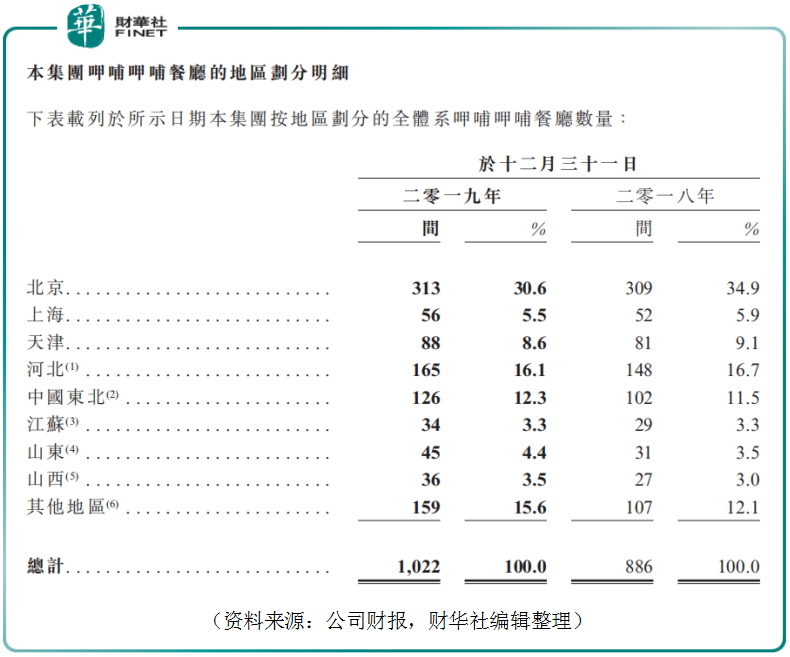

2019年,公司新开张189家呷哺呷哺餐厅及54家凑凑餐厅。截止2019年12月31日,呷哺呷哺在中国共拥有1,022家呷哺呷哺餐厅及102家凑凑餐厅。

呷哺呷哺方面称,在国内经济增速放缓及市场经济激烈的影响下,2019年公司开展众多促销活动刺激消费,这促成了公司2019年收入27.4%的涨幅,另一方面也使得呷哺呷哺餐厅同店销售减少1.4%。凑凑餐厅的收入增长快速,由2018年的5.56亿元增长至2019年的12.00亿元,增幅达到116.0%,占公司总收入的比重也由2018年的11.7%提升至2019年的19.9%。

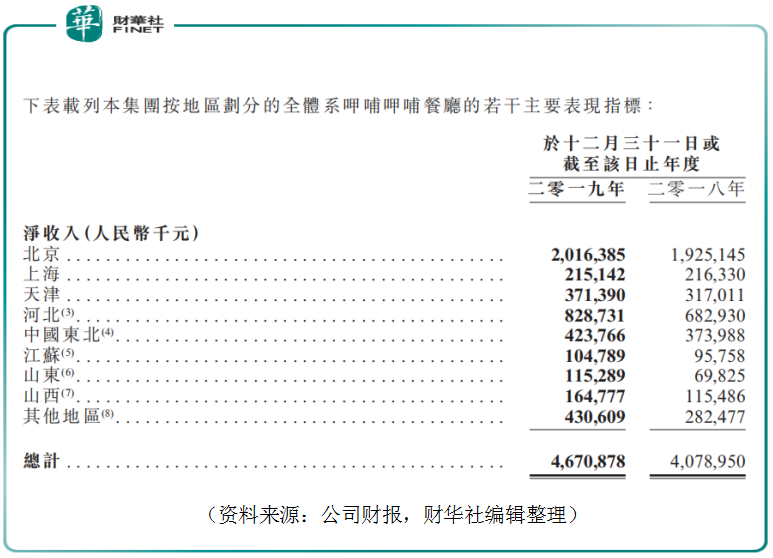

从业务地区分布来看,尽管呷哺呷哺餐厅业务遍及国内多个省份和直辖市,但是北京是公司业务的重中之重。2019年,呷埔呷埔餐厅北京地区的净收入达到20.16亿元,占呷哺呷哺餐厅全部净收入的43.2%。

2020年,新冠疫情对国内的餐饮连锁企业造成巨大影响,呷埔呷埔预计今年下半年消费将逐步回到增长轨道。需要注意到的是,海底捞已有部分门店恢复营业,但受疫情影响,公司整体菜品价格有所上涨,涨幅控制在6%。据海底捞2019年财报披露,公司在2020年仍有计划进一步实现店面扩张,面对行业龙头的挑战,呷哺呷哺需要做出积极的回应。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享