汇控(00005-HK)和渣打(02888-HK)被英国审慎监管局要求停派股息,一时间让小股民很受伤,不仅快到手的股息没了,两家跨国银行的股价也显著下挫。

事实上,近年这两家跨国银行总给人一种“软脚蟹”的感觉,业务雄风不再,只能靠重组提振业绩,皆因过往所专注的欧美市场变数多、经济增速不及新兴经济体,监管规限过多,缺乏发展活力。尽管渣打将业务重心放到亚洲等快速增长的地区,但表现一直飘忽不定,也难放心选择。

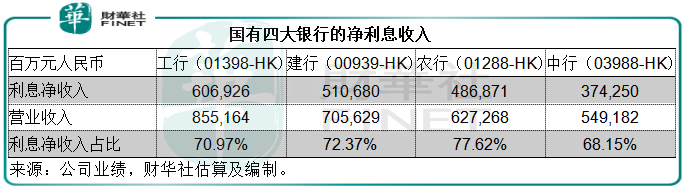

诚然,国有四大银行的业务多元化不如汇控和渣打做得好,前者的传统银行利息业务仍占了收入的七成以上,而后者有一半的收入来自非利息收入,所以在金融服务的全面性方面,渣打和汇控可能稍胜。

尽管疫情的地区性隔离令全球国家变成城邦之国,但在网络和科技的发展下,如今的资讯和金融市场已经没有地区的阻隔,全球资本市场的波动都会对整体金融业务带来影响,所以单从风险来看,至少在疫情期间,系统性风险可能占据主导地位,也就是说不论业务有多分化,进行了怎样的分散风险布局,国有四大行与汇控渣打所面对的整体风险水平或是相若的,都主要面对系统性风险。

举例:全球供应链难分你我,就好像多米诺骨牌,一环扣着一环,而不论国有四大银行还是汇控渣打,对于全球供应链的感知力都是一样的,因为这与其业务均息息相关,所不同的只是关联的那一环在前还是后。也就是说,推倒一块骨牌,大家都会受到影响,仅取决于早还是晚。

国内业务敞口更多的国有四大银行既承担振兴经济的责任和义务,也享有政策的支持和保护,而汇控和渣打需要面对更多也许不那么友善的非主要市场监管机构,恐怕除了承担责任和义务方面,并不能享有国内同行那样高规格的政策优惠。

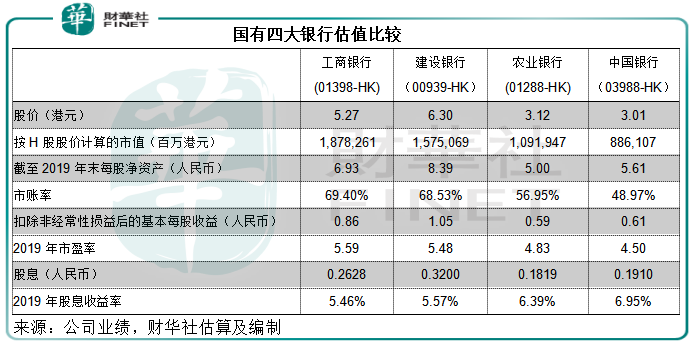

在估值方面,渣打的市净率只有0.3倍左右,远低于汇控和国有四大行,或反映其风险较高。汇控的市净率与宇宙第一大行工商银行(01398-HK)和发展较具活力的建设银行(00939-HK)相若,而高于农业银行(01288-HK)和中国银行(03988-HK),以此来看,国有四大行的相对估值也不算高。

疫情在全世界蔓延之际,抗疫防疫得力的中国最早复工复产,国有四大银行成为这个发展最快经济体的生血机器。

确实,全球流动性变得宽松,货币政策以及扶持中小企和普惠金融的措施,都会对全世界银行的息差带来影响,而基于国有四大银行的使命,其责任更重。从另一个方面来看,这也是发展的机遇。

从收入构成来看,四大银行的利息净收入占比都在70%左右,只有中行不到70%,因为其海外业务较多、业务更多元,农行的净利息收入占比高达77.62%,反映其以“三农”责任担当推动贫困地区贷款增速的政策导向。

考虑到利息业务的大比重,我们来重点看看这项业务。

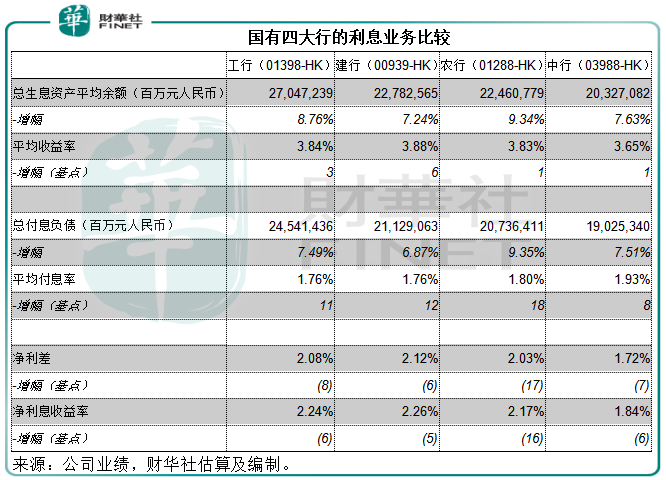

从资产与负债规模增长来看,工行与建行的把控比较适宜,工行的生息资产规模增幅比付息负债规模增幅高1.27个百分点,建行则高出0.37个百分点。农行较为进取,付息负债的规模增速略高于生息资产规模;中行的生息资产规模增幅比付息负债规模增幅高0.12个百分点。

息差方面,期内四大银行的净利差都有所缩小,主要因为总付息负债的平均付息率扩大,而生息资产的收益率并没有大的改善。其中建行的生息资产收益率表现最好,提升了6个基点,主要得益于客户贷款及垫款规模扩大同时收益率提高。

农行的净利差缩小了17个基点,主要因为利息成本增加了18个基点。综合息差和资产负债规模来看,农行期内在利息业务方面显得颇为进取。

中行的息差最低,或反映其存放央行款项比重较高,而这一配置的收益率通常较低。

工行和建行都维持稳健表现。在这一轮的比试中,工行和建行占优。

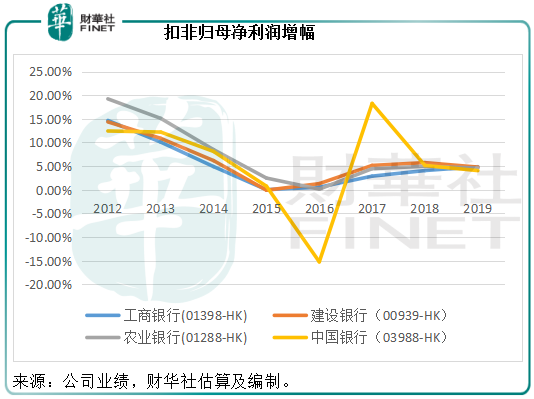

以下我们在来看看收入和盈利指标。从收入增长来看,工行增幅最高最稳,而农行跑输同行。

扣非归母净利润增幅则较为平均,都在大约4%的水平。

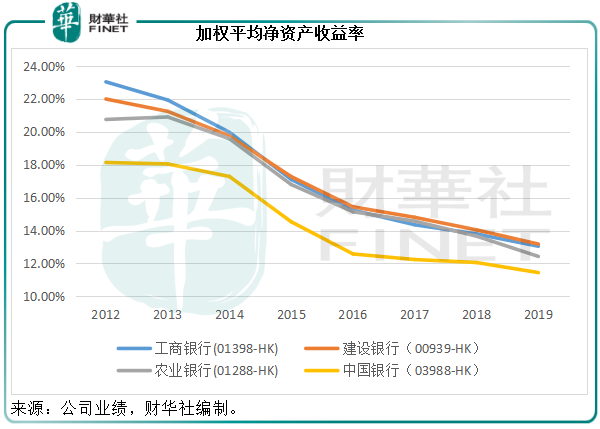

相对于资产负债规模,工行和建行的盈利能力更高,见下图,而中行为四大银行中的最低。值得留意的是,收益率曲线呈向下趋势,或反映资产规模不断扩大,同时利润增长趋于平稳,笔者估计未来随着资产规模的增长,此收益率曲线或将继续下跌直至比较稳固的水平,但目前尚需要多几期的数据才能验证是否已到达这个水平。

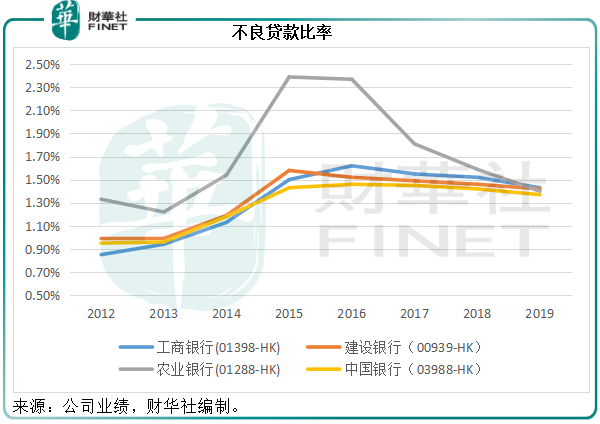

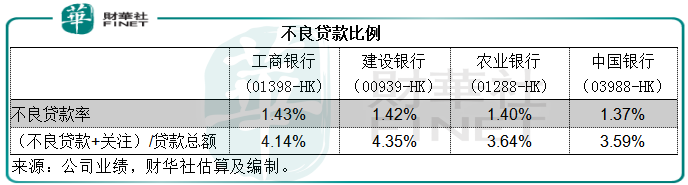

再来看资产质量,四家银行的不良贷款率都处于1.4%左右,而且维持稳定。

不过考虑到投资者对于银行股不良贷款的疑虑,笔者认为关注类贷款更加值得关注,所以将两个数据列出,供读者参考。

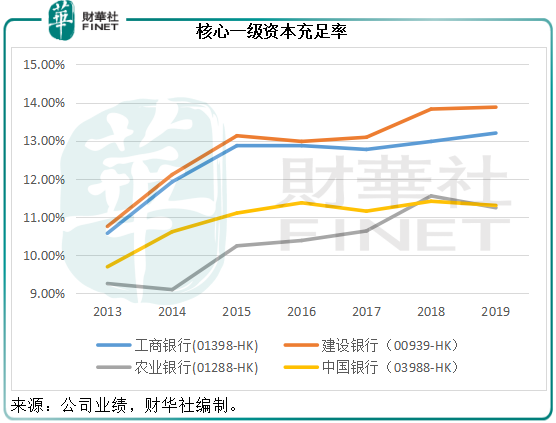

再来看资本充足率,工行和建行均有所改善,而农行和中行稍微下降。

以上从国有四大银行的业绩表现来看,2019年依然是平稳发展的一年。不过,我们都知道2020年初基本面发生了变化,中国和全球流动性放松,金融市场波动加剧,经济显著放缓的几率大幅上升,这应该增加了国有四大银行所面对的风险。

但是,中国率先从疫情中逐步恢复。作为国家最重要的系统性银行,国有四大银行自然有匡扶百业的责任要求,尤其在普惠金融方面,所以可能对资产质量带来影响。估计这也是银行股估值持续受压的原因——息差收窄,以及对于资产质量的担心。

见上表,四家大型国有银行的2019年市盈率估值都在5倍左右,市账率介于48%到69%的水平。不同于汇控和渣打两家跨国银行的是,四大国有银行的派息十分慷慨,股息收益率理想,至少高于其各自的付息负债利息成本。

四家银行之中,工行和建行维持稳健的业绩表现和资产质量,显得十分自持。农行则较为进取,其风控能力仍值得观察。中行的海外业务占比较大,而且经营也较为成熟,惟当前海外疫情风险,可能令市场对其敞口的忧虑增加,所以中行的估值跑输同行。

综合来看,工行和建行仍是风险相对较低的优质选择。不过,如果海外疫情转好,中行或有望在短期追落后。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享